قائمة الدخل، المعروفة أيضًا ببيان الأرباح والخسائر، هي وثيقة مالية أساسية تعكس الأداء المالي للشركة عبر فترة زمنية محددة، عادة ما تكون سنوية أو ربع سنوية. هذه القائمة تقدم نظرة شاملة على كيفية توليد الشركة لإيراداتها، والنفقات التي تتكبدها، مما يؤدي في النهاية إلى تحقيق أرباح أو خسائر. تُعد قائمة الدخل أداة حيوية لأصحاب المصلحة المختلفين مثل المستثمرين، الدائنين، والإدارة التنفيذية لتقييم كفاءة وفعالية الشركة من الناحية المالية.

أهمية قائمة الدخل

قائمة الدخل، بوصفها واحدة من القوائم المالية الأساسية، تحمل أهمية بالغة لمختلف الأطراف المعنية بالشركة، من مستثمرين ومديرين إلى دائنين. تتعدد وظائفها وأهميتها في عدة جوانب تساهم في فهم الأداء المالي للشركة وتقييم استراتيجياتها التشغيلية والتوسعية. إليكم بعض تلك الجوانب بالتفاصيل:

1. تقييم الأداء المالي

- قياس الربحية: تُظهر قائمة الدخل مدى قدرة الشركة على توليد الأرباح من خلال نشاطاتها التشغيلية، ما يساعد في تقييم فعالية الإدارة والسياسات التشغيلية المُتبعة.

- تحليل الإيرادات والنفقات: توفر تفاصيل حول مصادر الإيرادات وأنواع النفقات، ما يسمح بتحليل مدى كفاءة استغلال الموارد والتحكم في التكاليف.

2. دعم اتخاذ القرار

- التخطيط المالي والتنبؤ: تساعد المعلومات المستخرجة من قائمة الدخل في تطوير خطط مالية مستقبلية وتوقع الأداء المالي للشركة، ما يعزز من قدرة الإدارة على اتخاذ قرارات مستنيرة.

- إدارة الأرباح: يمكن للإدارة استخدام البيانات لتنفيذ استراتيجيات تهدف إلى تحسين الربحية، مثل زيادة الإيرادات أو خفض التكاليف.

3. تحليل السيولة والاستدامة

- قدرة الشركة على تغطية النفقات: تكشف قائمة الدخل عن قدرة الشركة على توليد النقد اللازم لتغطية النفقات والالتزامات، ما يعطي مؤشرًا على سيولتها واستدامتها المالية.

- تحديد المشكلات المالية: يمكن أن تساعد في الكشف المبكر عن المشكلات المالية، مثل انخفاض الإيرادات أو ارتفاع التكاليف بشكل غير متوقع، ما يتيح للإدارة التدخل لتصحيح المسار.

4. التواصل مع المستثمرين والدائنين

- جذب والحفاظ على المستثمرين: تُظهر قائمة الدخل للمستثمرين الحاليين والمحتملين مدى نجاح الشركة في تحقيق الأرباح، ما يعزز ثقتهم ويشجع على الاستثمار.

- التفاوض مع الدائنين: تستخدم الشركات قائمة الدخل لإثبات قدرتها على سداد القروض والفوائد، ما يسهل عملية الحصول على تمويل بشروط مواتية.

5. الامتثال للمعايير المحاسبية

- إعداد التقارير المالية: تُعد قائمة الدخل جزءًا من القوائم المالية السنوية المطلوبة بموجب معايير المحاسبة والتشريعات المالية، ما يضمن الشفافية والامتثال للوائح المعمول بها.

- زيادة الموثوقية: التزام الشركات بمعايير المحاسبة في إعداد قائمة الدخل يعزز من موثوقية البيانات المالية. يساعد هذا في بناء الثقة بين الشركة والمستثمرين، الدائنين، وغيرهم من المعنيين، مما يعد عاملاً حيويًا لنجاح الأعمال على المدى الطويل.

قائمة الدخل تُعد أساسية لفهم الأداء المالي الحالي للشركة وأداة مهمة في التخطيط المالي المستقبلي. من خلال تحليل الإيرادات والنفقات، تساعد في تقييم كفاءة العمليات وإمكانية تحقيق الأرباح. هذه القائمة ضرورية لضمان النمو المستدام واستدامة الشركة على المدى الطويل، مما يجعلها غير قابلة للتجزئة في إدارة الأعمال الناجحة.

عناصر قائمة الدخل

قائمة الدخل هي أحد الركائز الأساسية في التقارير المالية لأي مؤسسة، توفر نظرة شاملة على الأداء المالي للشركة خلال فترة محددة. تُبرز هذه القائمة كيف تُحقق الشركة إيراداتها، وتُدير تكاليفها ونفقاتها، وفي النهاية، كيف تُحول هذه الجهود إلى أرباح أو تُسفر عن خسائر. تتكون قائمة الدخل من عدة عناصر رئيسية، بدءًا من الإيرادات وتكلفة السلع المباعة، مرورًا بالمصروفات التشغيلية وغير التشغيلية، وصولاً إلى الدخل الصافي. كل عنصر من هذه العناصر يلعب دورًا حاسمًا في تحديد قدرة الشركة على توليد القيمة لأصحاب المصلحة.

العنصر | الوصف المفصل |

الإيرادات

| الإيرادات تمثل التدفقات الداخلة الكلية التي تحصل عليها الشركة من أنشطتها الأساسية مثل بيع السلع أو تقديم الخدمات، بالإضافة إلى أي مصادر دخل أخرى كالإيرادات من الاستثمارات أو الإيرادات الثانوية. يعتبر إجمالي الإيرادات مؤشرًا على قدرة الشركة على جذب الأعمال وتوليد المبيعات. |

المصروفات | المصروفات تشمل جميع التكاليف التي تتكبدها الشركة لتشغيل أعمالها بما في ذلك تكاليف السلع المباعة، المصروفات التشغيلية مثل الأجور والإيجار، والمصروفات غير التشغيلية مثل الفوائد على الديون. تحليل المصروفات مهم لتحديد مجالات الكفاءة والفعالية وضبط التكاليف لتعزيز الربحية. |

الأرباح | الأرباح هي الدخل الصافي الذي يتبقى للشركة بعد خصم جميع المصروفات من إجمالي الإيرادات. تعكس الأرباح القدرة الإجمالية للشركة على توليد دخل فعّال من أنشطتها التجارية وإدارة تكاليفها بشكل موثق. الأرباح الجيدة ضرورية للنمو والاستثمار في فرص جديدة وتوزيع الأرباح على المساهمين. |

الخسائر | الخسائر تحدث عندما تتجاوز المصروفات الإيرادات خلال فترة مالية محددة، مما يشير إلى أن الشركة قد أنفقت أكثر مما حققته من مبيعات أو دخل. ايضا الخسائر المستمرة قد تشير إلى مشاكل أساسية في نموذج العمل أو السوق وتحتاج إلى تقييم وإدارة دقيقة لتحسين الأداء المالي. |

إيرادات المبيعات | إيرادات المبيعات هي الدخل الذي تحصل عليه الشركة من بيع منتجاتها أو تقديم خدماتها، وهو يمثل المصدر الأساسي للإيرادات لمعظم الشركات. توفر إيرادات المبيعات رؤية حول فعالية استراتيجيات المبيعات والتسويق والطلب السوقي على منتجات الشركة أو خدماتها. |

تكلفة البضاعة المباعة | تكلفة البضاعة المباعة تمثل التكلفة المباشرة المتعلقة بإنتاج السلع أو تقديم الخدمات التي تم بيعها. هذا يشمل المواد الخام، تكلفة العمالة المباشرة، وأي تكاليف تصنيع أخرى. تحليل تكلفة البضاعة المباعة مهم لفهم كفاءة الإنتاج وهوامش الربح على المنتجات أو الخدمات. |

مجمل الربح | مجمل الربح هو الفرق بين إيرادات المبيعات وتكلفة البضاعة المباعة. يعطي مؤشراً على الهامش الإجمالي الذي تحققه الشركة من مبيعاتها قبل خصم المصروفات التشغيلية الأخرى. مجمل الربح مهم لتقييم كفاءة الشركة في إدارة تكاليف الإنتاج وتسعير منتجاتها أو خدماتها. الربح الإجمالي = الإيرادات الإجمالية – تكلفة السلع المباعة. |

المصاريف التشغيلية | المصاريف التشغيلية تشمل جميع التكاليف اللازمة لتشغيل الشركة اليومية باستثناء تكلفة البضاعة المباعة. هذا يشمل الأجور، الإيجار، التسويق، والمصاريف الإدارية. السيطرة على المصاريف التشغيلية ضرورية لتحسين الربحية وكفاءة العمليات. |

الربح التشغيلي | الربح التشغيلي، المعروف أيضًا بالدخل من العمليات، هو الدخل الذي تحققه الشركة من عملياتها الأساسية بعد خصم المصاريف التشغيلية من مجمل الربح. يعكس قدرة الشركة على توليد أرباح من نشاطها الرئيسي. |

مصاريف الاهلاك | مصاريف الاهلاك تمثل تخفيض قيمة الأصول الثابتة نتيجة الاستخدام والزمن. هذه المصاريف تُعد جزءًا من التكاليف التشغيلية وتساعد في توزيع تكلفة الأصول الثابتة على مدار عمرها الإنتاجي، مما يعطي صورة أدق للأرباح التشغيلية. |

أرباح بيع استثمارات | تمثل الأرباح المتحققة من بيع الاستثمارات غير التشغيلية. هذه الأرباح تُعتبر جزءًا من الإيرادات غير التشغيلية ويمكن أن تساهم بشكل كبير في الدخل الصافي للشركة، خاصةً في حال كانت الاستثمارات تشكل جزءًا كبيرًا من محفظتها المالية. |

مصروفات الفوائد | تشير إلى التكاليف المترتبة على الديون التي تحملها الشركة، بما في ذلك القروض وسندات الدين. مصروفات الفوائد تُخصم من الدخل قبل حساب الضرائب، وتأثيرها يمكن أن يكون ملموسًا على الدخل الصافي، خاصة في الشركات ذات الرافعة المالية العالية. |

مصروفات الضرائب | تمثل الضرائب المستحقة على الأرباح التي تحققها الشركة. تحديد مصروفات الضرائب يتطلب فهمًا دقيقًا للتشريعات الضريبية ويمكن أن يؤثر بشكل كبير على الدخل الصافي المتاح للشركة وللتوزيع على المساهمين. |

كيفيه انشاء قائمه الدخل

إنشاء قائمة الدخل يتطلب تنظيماً دقيقاً للبيانات المالية وفهماً جيداً لكيفية تدفق الإيرادات والمصروفات ضمن الشركة. تتبع هذه العملية عدة خطوات أساسية تضمن أن تعكس القائمة بشكل دقيق الوضع المالي للمؤسسة خلال فترة محددة:

1. جمع البيانات:

- الإيرادات:

يبدأ جمع البيانات بتحديد جميع مصادر الإيرادات، والتي تشمل بشكل أساسي بيع السلع وتقديم الخدمات. يجب الأخذ في الاعتبار جميع المداخيل، سواء كانت نقدية أو عينية، ومن ثم تجميعها للحصول على مجموع الإيرادات الكلية. يتطلب هذا عملية دقيقة لتتبع المبيعات والتأكد من أن جميع الإيرادات محتسبة بشكل صحيح.

- تكلفة السلع المباعة :

تتضمن هذه الخطوة حساب تكلفة إنتاج أو شراء السلع التي تم بيعها خلال الفترة المالية. ينبغي تضمين كل التكاليف المباشرة مثل المواد الخام، العمالة المباشرة، وتكاليف التصنيع الأخرى. هذه العملية تتطلب التمييز بين التكاليف المباشرة وغير المباشرة والتأكد من أن فقط التكاليف المتعلقة بالسلع المباعة يتم احتسابها.

- المصروفات:

يجب تحديد وتسجيل جميع المصروفات التشغيلية وغير التشغيلية التي تتكبدها الشركة. هذا يشمل الأجور، الإيجار، مصروفات الفائدة، المصاريف الإدارية، وغيرها من التكاليف اللازمة لتشغيل الأعمال. يتطلب الأمر تنظيماً مالياً جيداً ونظام تتبع دقيق للمصروفات لضمان أن جميع التكاليف موثقة بشكل صحيح.

2. تحديد الإيرادات الإجمالية:

احسب إجمالي الإيرادات من جميع المصادر للفترة المالية المعنية. يشمل هذا بيع السلع والخدمات بالإضافة إلى أي إيرادات أخرى مثل الفوائد المكتسبة أو الأرباح من بيع الأصول.

3. حساب تكلفة السلع المباعة:

يجب العمل على تحديد التكاليف المباشرة المرتبطة بالسلع المباعة بدقة. هذا يتضمن تحليل التكاليف المتغيرة والثابتة وفصلها عن التكاليف غير المرتبطة مباشرة بعملية الإنتاج.

4. احتساب الربح الإجمالي:

من خلال طرح تكلفة السلع المباعة من الإيرادات الإجمالية، يمكن حساب الربح الإجمالي. هذا الرقم يوضح مدى فعالية الشركة في إدارة تكاليف الإنتاج والتسعير لتحقيق الأرباح.

الربح الإجمالي = الإيرادات الإجمالية – تكلفة السلع المباعة.

5. تسجيل المصروفات التشغيلية:

تشمل هذه الأجور، تكاليف الإيجار، مصاريف التسويق، والمصروفات الإدارية. يجب تحديد وتسجيل جميع المصروفات التشغيلية بدقة.

6. حساب الدخل التشغيلي:

الدخل التشغيلي، الذي يتم حسابه بطرح المصروفات التشغيلية من الربح الإجمالي، يعطي فكرة عن كفاءة الشركة في إدارة عملياتها اليومية.

7. تضمين الإيرادات والمصروفات غير التشغيلية:

هذه الخطوة تتضمن إضافة أو خصم الإيرادات والمصروفات غير المرتبطة بالعمليات الأساسية، مثل الأرباح أو الخسائر من بيع الأصول ومصروفات الفائدة، لتحديد الدخل قبل الضريبة.

8. حساب الدخل قبل الضريبة:

أضف أو اطرح الإيرادات والمصروفات غير التشغيلية من الدخل التشغيلي لتحديد الدخل قبل الضريبة.

9. احتساب ضريبة الدخل:

تُحسب ضريبة الدخل بناءً على الدخل قبل الضريبة، مع مراعاة النسب الضريبية السارية وأي إعفاءات أو خصومات قانونية.

10. تحديد الدخل الصافي:

الدخل الصافي = الدخل قبل الضريبة – ضريبة الدخل.

تُظهر النتيجة النهائية لهذه العملية الأرباح أو الخسائر الصافية التي حققتها الشركة خلال الفترة المالية، موفرة بذلك رؤية واضحة عن الأداء المالي للمؤسسة.

المثال التالي يستعرض العناصر الرئيسية لقائمة الدخل

البيان | المبلغ |

إيرادات المبيعات | 100,000 |

(-) تكلفة البضاعة المباعة / تكلفة المبيعات | (60,000) |

مجمل الربح | 40,000 |

المصاريف التشغيلية | (10,000) |

الربح التشغيلي | 30,000 |

(-) مصاريف أخرى | |

خسارة بيع أصل ثابت | (2,000) |

مصروف إهلاك | (3,000) |

+ إيرادات أخرى | |

أرباح بيع استثمارات | 5,000 |

صافي الربح قبل الضرائب والفائدة | 30,000 |

(-) مصروف الفائدة | (1,000) |

(-) مصروف الضريبة | (7,000) |

صافي الربح/ الخسارة | 22,000 |

في هذا المثال، تمثل الأرقام (بين الأقواس) الخروج من النقود أو التكاليف، بينما تمثل الأرقام بدون أقواس الدخل أو الإيرادات. بدأنا بإيرادات المبيعات وخصمنا منها تكلفة البضاعة المباعة للحصول على مجمل الربح، ثم خصمنا المصاريف التشغيلية وأضفنا وخصمنا البنود الأخرى للحصول على صافي الربح قبل الضرائب والفائدة. بعد خصم مصروف الفائدة ومصروف الضريبة، نصل إلى صافي الربح.

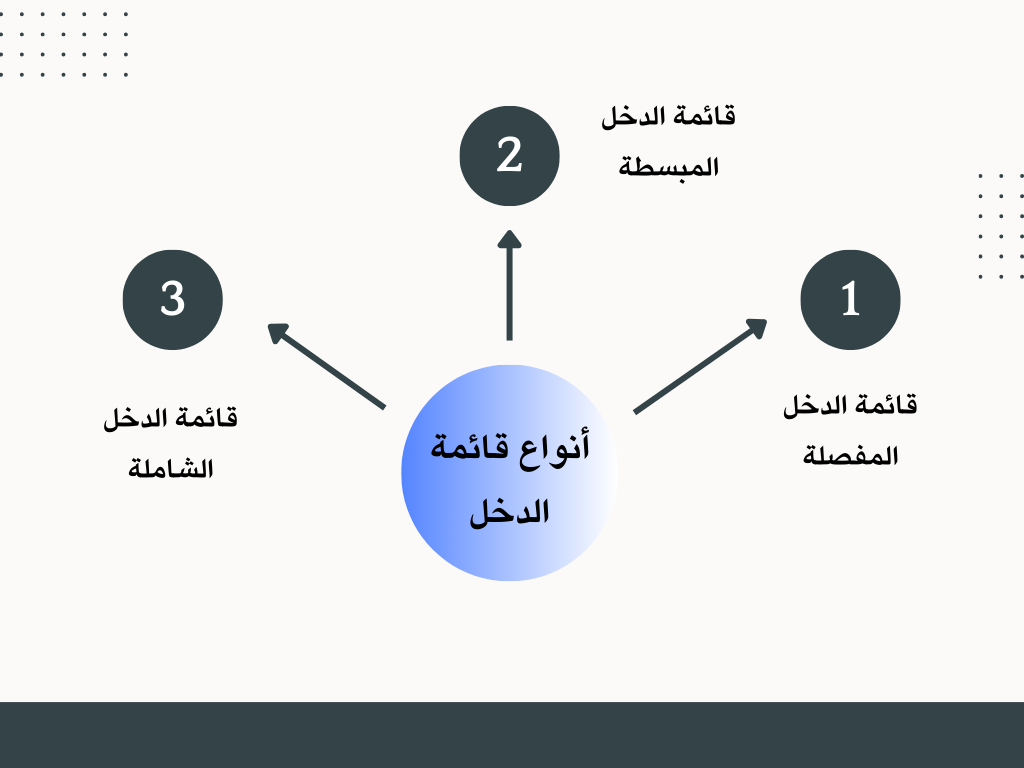

أنواع القوائم المالية

قائمة الدخل، واحدة من القوائم المالية الأساسية، تظهر أداء الشركة المالي من خلال تفصيل إيراداتها ومصروفاتها على مدى فترة زمنية محددة، مما ينتج عنه صافي الربح أو الخسارة. يمكن تقسيم قوائم الدخل إلى عدة أنواع بناءً على مستوى التفصيل والغرض منها، بما في ذلك:

1.قائمة الدخل المفصلة

- توفر قائمة الدخل المفصلة تحليلاً معمقاً لكيفية تحقيق الشركة لأرباحها أو خسائرها.

- تُقسم الإيرادات والمصروفات إلى أقسام تشغيلية وغير تشغيلية، مما يساعد في تحديد مجمل الربح (الفرق بين إيرادات المبيعات وتكلفة البضائع المباعة)، والربح التشغيلي (الفرق بين مجمل الربح والمصروفات التشغيلية)، وصافي الربح (بعد خصم كل الإيرادات والمصروفات، بما في ذلك العمليات غير التشغيلية).

- تُظهر بوضوح العائدات والمصروفات من الأنشطة الأساسية للشركة بالمقارنة مع الأنشطة غير التشغيلية، مثل الاستثمارات والتمويل.

في هذا المثال، ستشمل قائمة الدخل تقسيمات مثل مجمل الربح، الربح التشغيلي، وصافي الربح.

البيان المبلغ إيرادات المبيعات 100,000 (-) تكلفة البضائع المباعة (60,000) مجمل الربح 40,000 المصاريف التشغيلية الأجور والرواتب (10,000) الإيجار (5,000) الربح التشغيلي 25,000 الإيرادات والمصروفات غير التشغيلية فوائد الدخل 2,000 (-) مصاريف الفائدة (3,000) صافي الربح قبل الضرائب 24,000 (-) مصروف الضريبة (7,200) صافي الربح/الخسارة 16,800

2.قائمة الدخل المبسطة

- تُظهر قائمة الدخل المبسطة الإيرادات والمصروفات في شكل مبسط، حيث يتم تجميع جميع الإيرادات في قسم واحد وجميع المصروفات في قسم آخر، بغض النظر عن طبيعتها التشغيلية أو غير التشغيلية.

- يتم حساب صافي الربح أو الخسارة ببساطة عن طريق خصم إجمالي المصروفات من إجمالي الإيرادات.

- هذا النوع من قائمة الدخل يُستخدم عادةً للشركات الصغيرة ولأغراض التقارير الداخلية نظرًا لبساطته.

في هذا المثال، يتم تجميع جميع الإيرادات والمصروفات دون التمييز بين التشغيلية وغير التشغيلية.

البيان

المبلغ

الإيرادات الإجمالية

102,000

المصروفات الإجمالية

(68,200)

صافي الربح/الخسارة 33,800

3.قائمة الدخل الشاملة

- تشمل قائمة الدخل الشاملة، بالإضافة إلى العناصر التقليدية الموجودة في قائمة الدخل، عناصر الدخل الشامل الأخرى التي لم يتم تضمينها في حساب صافي الدخل.

- هذه العناصر قد تشمل التغيرات غير المحققة في قيمة الأوراق المالية المتاحة للبيع، مكاسب وخسائر من تحويل العملات الأجنبية، وتعديلات على التقاعد المحددة المنافع خطط.

- يوفر فهمًا أوسع للأداء المالي للشركة بالإضافة إلى صافي الدخل التقليدي.

هذه القائمة توسع مفهوم صافي الدخل ليشمل بنود الدخل الشامل الأخرى.

البيان المبلغ صافي الربح/الخسارة 16,800 أوجه الدخل الشامل الأخرى التغيرات في قيمة الأوراق المالية المتاحة للبيع 1,200 التغيرات في مكاسب/خسائر تحويل العملة (500) إجمالي الدخل الشامل 17,500

كل مثال يظهر كيف يمكن تقديم المعلومات المالية بتنسيقات مختلفة لتلبية احتياجات مختلف المستخدمين. قائمة الدخل المفصلة تقدم نظرة عميقة على كيفية تحقيق الأرباح، بينما القائمة المبسطة تسهل على القراء فهم الأداء المالي العام للشركة. القائمة الشاملة توفر صورة أوسع، تشمل عناصر الدخل التي لا تظهر عادة في قائمة الدخل التقليدية.

برنامج الفاتورة الإلكترونية يمثل حلاً شاملاً ومتطورًا للمؤسسات والمحترفين الذين يرغبون في إدارة وتنظيم فواتيرهم الإلكترونية بكفاءة وأمان. هذا النظام المتكامل مصمم بعناية لتسهيل عملية إنشاء وإدارة الفواتير الإلكترونية، مما يجعله أداة لا غنى عنها لتلبية متطلبات الأعمال التجارية المتنوعة والمعقدة، وذلك بالأخذ في الاعتبار الجوانب الخاصة والفريدة لكل قطاع عمل.

تنظيم وإدارة العملاء والمنتجات/الخدمات:

المنصة تقدم أدوات متقدمة لتنظيم العملاء وقوائم المنتجات أو الخدمات بكفاءة عالية، مما يسهل على المستخدمين إنشاء الفواتير وتعديلها بسرعة ودقة. إدارة هذه البيانات داخل نظام واحد موحد يعمل على تبسيط العمليات اليومية ويقلل من احتمالية حدوث الأخطاء.

متابعة دقيقة للفواتير والمدفوعات:

برنامج الفاتورة الإلكترونية مزود بأدوات قوية لتتبع حالة الفواتير وإدارة المدفوعات الواردة، مما يمكن المؤسسات من الحصول على رؤية شاملة ودقيقة لتدفقاتها المالية. هذه الإمكانية تسمح بتنظيم أفضل للأمور المالية وتحسين التخطيط المالي طويل الأجل، كما تُسهل عملية متابعة المستحقات وتقليل فترات الانتظار للدفعات.

من خلال دمج هذه الميزات المتقدمة والمخصصة، يُعد برنامج الفاتورة الإلكترونية أداة ضرورية لكل مؤسسة تسعى إلى تعزيز كفاءتها الإدارية وتحسين علاقاتها مع العملاء والشركاء التجاريين. إنه يوفر حلاً شاملاً يضمن تحقيق الدقة والأمان في جميع مراحل إنشاء وإدارة الفواتير الإلكترونية، مما يمكن الشركات من التركيز على نمو أعمالها وتوسيع نطاقها بثقة وكفاءة.

ختامًا

في الختام، قائمة الدخل تُعد أداة لا غنى عنها في التحليل المالي وإدارة الأعمال، حيث توفر نظرة شاملة وعميقة على الأداء المالي للشركات عبر فترة زمنية محددة. من خلال تفصيل الإيرادات، التكاليف، والنفقات، تُمكن هذه القائمة الأطراف المعنية من تقييم كفاءة الشركة وفعاليتها المالية، دعم اتخاذ القرارات الاستراتيجية، وتوفير معلومات حيوية للتخطيط والتنبؤ المالي.

مع وجود أنواع مختلفة من قوائم الدخل، يتم تلبية احتياجات متنوعة للتحليل والإبلاغ المالي. من القائمة المفصلة التي توفر تحليلاً معمقًا للأداء التشغيلي وغير التشغيلي، إلى القائمة المبسطة التي تسهل فهم الصورة المالية العامة، وصولًا إلى القائمة الشاملة التي توسع نطاق التحليل ليشمل بنود الدخل الشامل، كل نوع يسهم في تعزيز فهمنا للحالة المالية للشركة.

إن فهم قائمة الدخل واستخدامها بفعالية يُمكّن المستثمرين، المديرين، الدائنين، وأصحاب المصلحة الآخرين من تقييم الأداء المالي للشركات بدقة واتخاذ قرارات مدروسة تدعم النمو والاستدامة على المدى الطويل. بذلك، تُعد قائمة الدخل ركيزة أساسية في النظام المالي والمحاسبي للشركات، تُساهم بشكل مباشر في تعزيز الشفافية، الثقة، والنجاح في عالم الأعمال.