مع التطور الرقمي في المجال المالي والمحاسبي، أصبحت الفاتورة الإلكترونية جزءًا أساسيًا من الامتثال الضريبي الحديث. تعتمد العديد من الدول الآن أنظمة إلزامية للفوترة الإلكترونية لضمان دقة العمليات المالية، مكافحة التهرب الضريبي، وتقليل الأخطاء البشرية.

في هذا المقال، سنستعرض بالتفصيل كيفية إصدار الفواتير الإلكترونية، المتطلبات الأساسية، الخطوات العملية، والفوائد التي يمكن أن تحققها الشركات من تطبيق هذا النظام.

ما هي الفاتورة الإلكترونية؟

الفاتورة الإلكترونية هي مستند رقمي يتم إعداده، إرساله، واستلامه إلكترونيًا من خلال نظام متكامل، بدلاً من الفواتير الورقية التقليدية. يجب أن تحتوي الفاتورة على جميع البيانات المطلوبة قانونيًا، بالإضافة إلى توقيع إلكتروني لضمان صحتها ومصداقيتها.

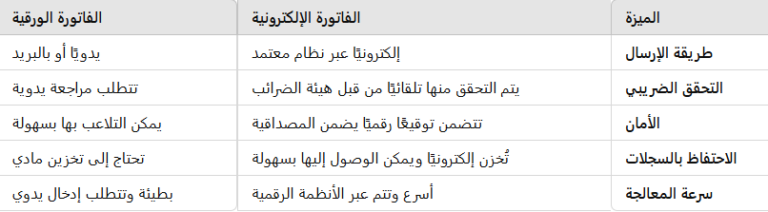

الفرق بين الفاتورة الإلكترونية والفاتورة الورقية

المعايير الضريبية الحديثة لإصدار الفواتير الإلكترونية

يختلف التشريع الضريبي من بلد لآخر، ولكن هناك مجموعة من المعايير الأساسية التي تتبعها معظم الهيئات الضريبية عند تطبيق نظام الفاتورة الإلكترونية، ومنها:

1. هيكل الفاتورة الإلكترونية

يجب أن تتضمن الفوترة الإلكترونية المعلومات الأساسية التالية:

✅ رقم الفاتورة: رقم تسلسلي فريد لكل فاتورة.

✅ التاريخ والوقت: وقت وتاريخ إصدار الفاتورة.

✅ بيانات البائع والمشتري: الاسم، العنوان، الرقم الضريبي.

✅ وصف الخدمات أو المنتجات: تفاصيل السلع أو الخدمات المقدمة، السعر، والكمية.

✅ إجمالي المبلغ والضرائب: إجمالي السعر شامل الضرائب، والضريبة المطبقة (مثل ضريبة القيمة المضافة).

✅ التوقيع الإلكتروني: لضمان الأمان والمصداقية.

✅ رمز الاستجابة السريعة (QR Code): لتسهيل عملية التحقق الإلكتروني (إلزامي في بعض الدول مثل السعودية).

2. تنسيق الفاتورة الإلكترونية

تعتمد معظم الدول تنسيقات قياسية للفاتورة الإلكترونية لضمان سهولة المعالجة

3. الربط مع هيئة الضرائب

يجب إرسال جميع الفواتير الإلكترونية إلى هيئة الضرائب للتحقق منها قبل إرسالها إلى العملاء. يتم ذلك عادةً عبر:

- منصة حكومية مركزية تقوم بالموافقة على الفاتورة قبل إصدارها.

4. التوقيع الإلكتروني والشهادات الرقمية

- بعض الدول تشترط أن تكون الفاتورة موقعة إلكترونيًا باستخدام شهادات رقمية معتمدة.

- التوقيع الإلكتروني يضمن عدم التلاعب بالبيانات ويحمي من الاحتيال.

خطوات إصدار الفاتورة الإلكترونية

1. اختيار نظام فوترة إلكتروني متوافق

تحتاج الشركات إلى استخدام برنامج فوترة معتمد من هيئة الضرائب في بلدها، مثل:

- برامج الفوترة

- الأنظمة المحلية المعتمدة من الهيئة الضريبية مثل فاتورة في السعودية أو منظومة الفاتورة الإلكترونية في مصر.

2. التسجيل في المنظومة الضريبية الإلكترونية

يتطلب تسجيل النشاط التجاري في نظام الفوترة الإلكتروني لدى مصلحة الضرائب، ويتضمن:

✅ تقديم المستندات التجارية (السجل التجاري، الرقم الضريبي).

✅ الحصول على شهادة توقيع إلكتروني معتمدة.

✅ إجراء اختبار تكامل الأنظمة لضمان الامتثال.

3. إعداد الفواتير الإلكترونية وفقًا للمعايير الضريبية

بمجرد تهيئة النظام، يتم إصدار الفواتير وفقًا للتنسيق المطلوب وضمان احتوائها على جميع المعلومات الإلزامية.

4. إرسال الفاتورة إلى هيئة الضرائب

- يتم إرسال الفاتورة إلى الهيئة الضريبية للتحقق والموافقة عليها.

- في بعض الأنظمة، مثل منظومة الفاتورة الإلكترونية في السعودية ومصر، لا يمكن إصدار الفاتورة للمشتري قبل موافقة هيئة الضرائب.

5. إرسال الفاتورة إلى العميل

- بعد الموافقة، يتم إرسال الفوترة الإلكترونية إلى العميل عبر البريد الإلكتروني أو بوابة إلكترونية.

- بعض الأنظمة تتيح للعملاء التحقق من الفاتورة باستخدام رمز QR Code.

6. الاحتفاظ بالسجلات الرقمية

✅ يتعين الاحتفاظ بالفواتير الإلكترونية لفترة تتراوح بين 5 – 10 سنوات.

✅ يجب أن يكون النظام المحاسبي قادرًا على استرجاع البيانات بسهولة عند الحاجة.

فوائد الفوترة الإلكترونية

✔ تحسين الامتثال الضريبي: يقلل من الأخطاء البشرية ويضمن دقة البيانات.

✔ تقليل الوقت والتكاليف: يقلل الحاجة إلى الطباعة والتخزين الورقي.

✔ تعزيز الشفافية والمراقبة: يساعد الجهات الضريبية في مكافحة التهرب الضريبي.

✔ أمان أعلى: التوقيع الإلكتروني يمنع التزوير والتلاعب.

أبرز التحديات وكيفية التغلب عليها

الخاتمة

إصدار الفاتورة الإلكترونية هو خطوة رئيسية نحو التحول الرقمي في العمليات المالية والمحاسبية. من خلال الامتثال للمعايير الضريبية الحديثة، يمكن للشركات تحقيق كفاءة تشغيلية أعلى، تقليل التكاليف، والامتثال الكامل للوائح الضريبية. يعد الاستثمار في نظام فوترة إلكتروني موثوق من أفضل الاستراتيجيات لضمان نجاح الأعمال في البيئة الرقمية الحديثة.