في المجال التجاري، سواء كنت تعمل في شركة صغيرة أو مؤسسة ضخمة، لا يمكنك الاستغناء عن المستندات الرسمية التي تنظم العلاقة بينك وبين العملاء أو الموردين. من بين أهم هذه المستندات: عرض السعر والفاتورة، وهما عنصران حيويان في دورة المبيعات، ولكن لكل منهما توقيت واستخدام مختلف عن الآخر. هذا المقال يوضح بشكل دقيق وشامل الفرق بين عرض السعر والفاتورة، وكيفية إعداد كل منهما بالشكل الصحيح.

ما هي الفاتورة؟

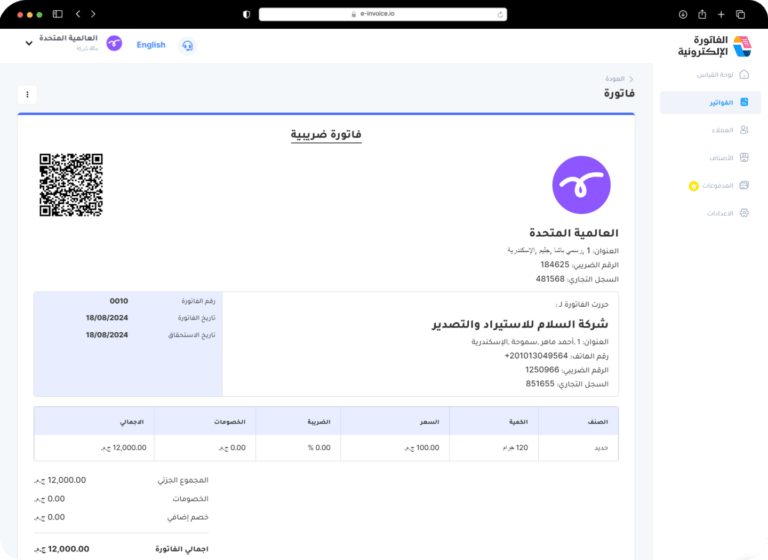

الفاتورة هي مستند مالي رسمي يتم إصداره بعد تقديم خدمة أو تسليم منتج، ويُستخدم لمطالبة العميل بدفع مبلغ معين مقابل ما تلقّاه. تُعد الفاتورة مرجعاً قانونياً في العلاقة بين الطرفين، ويمكن استخدامها كوثيقة معتمدة في المحاسبة، وتُقدَّم أيضًا في الإقرارات الضريبية والمراجعات المالية.

الفاتورة توضح بشكل مفصل ما الذي تم بيعه أو تقديمه، وتحدد بدقة المبلغ المطلوب دفعه، بالإضافة إلى الضريبة المضافة إن وجدت وطرق الدفع المقبولة. لا يمكن لأي شركة أن تمارس نشاطها المالي بطريقة منظمة دون وجود نظام للفواتير.

التفاصيل المذكورة في الفواتير

لكي تكون الفاتورة معتمدة وصحيحة قانونيًا وماليًا، يجب أن تحتوي على عدد من العناصر الأساسية، وهي:

رقم الفاتورة: رقم فريد يُستخدم لتتبع الفواتير وربطها بالعميل والعملية التجارية. هذا الرقم ضروري في تنظيم أرشيف الشركة، كما يُستخدم عند البحث عن الفاتورة لاحقًا في المحاسبة أو التحصيل.

تاريخ الإصدار وتاريخ الاستحقاق: يُوضح متى تم إصدار الفاتورة ومتى يجب على العميل أن يدفع المبلغ المستحق. هذه التواريخ تُستخدم لحساب التأخير والفوائد عند الحاجة.

بيانات البائع: تشمل اسم الشركة، عنوانها، رقم السجل التجاري، الرقم الضريبي، ووسائل الاتصال. هذا يُظهر هوية الجهة المقدّمة للخدمة أو المنتج.

بيانات العميل: الاسم، العنوان، وأحيانًا الرقم الضريبي أو السجل التجاري، خاصة في التعاملات بين الشركات.

تفاصيل المنتجات أو الخدمات: توضيح ما تم تقديمه بدقة، مع ذكر الكمية، الوحدة، وسعر الوحدة، مما يساعد العميل على التأكد من صحة المبلغ.

المبلغ الإجمالي قبل وبعد الضرائب: يجب توضيح subtotal والمجموع النهائي بعد احتساب الضريبة (إن وجدت).

نسبة وقيمة الضريبة المضافة: إن كان النشاط التجاري خاضعًا لضريبة القيمة المضافة، يجب توضيح نسبتها وقيمتها بوضوح.

طريقة الدفع: تحويل بنكي، بطاقة ائتمان، شيك، أو نقدًا. وجود هذه المعلومات يسهّل على العميل عملية الدفع.

شروط الدفع: مثل “الدفع خلال 30 يومًا”، أو “الدفع مقدمًا”، وهي توضح الإطار الزمني المتفق عليه.

ملاحظات إضافية: مثل سياسة الإرجاع، أو رقم الطلب المرتبط بالفاتورة.

متى تُستخدم الفاتورة؟

تُستخدم الفاتورة في المرحلة التي تلي تنفيذ العمل أو تسليم المنتج، فهي تمثل خطوة ما بعد الاتفاق، وتُعد وثيقة تثبت أن الخدمة أو السلعة قد أُنجزت وأن الطرف الآخر مُطالب بالدفع.

تُستخدم في الحالات التالية:

بعد إتمام الخدمة أو التسليم: على سبيل المثال، بعد الانتهاء من تطوير موقع إلكتروني للعميل.

مع كل عملية بيع: سواء كانت لمرة واحدة أو ضمن عقد دوري.

لأغراض محاسبية: حيث تُسجّل ضمن دفاتر الإيرادات وتُستخدم لحساب الأرباح والخسائر.

للتحصيل: تُستخدم كمرجع عند تأخر العميل في السداد، سواء في التواصل المباشر أو عبر جهات قانونية.

للإبلاغ الضريبي: تُعتمد الفواتير كمرجع رئيسي في إعداد الإقرار الضريبي.

أنواع الفواتير

1. فاتورة مبدئية:

هي مستند تمهيدي يُستخدم لتقديم تقدير مبدئي للتكلفة، ولا تُعتبر ملزمة قانونيًا. تُستخدم عادة في الصادرات أو قبل توقيع العقود.

2. فاتورة مبيعات:

أكثر أنواع الفواتير استخدامًا، تصدر عند بيع منتجات أو خدمات للعميل وتُعد إلزامية للدفع.

3. فاتورة ضريبية:

تشمل نسبة ضريبة القيمة المضافة، وتُطلب في جميع الأنشطة الخاضعة لضريبة.

4. فاتورة نقدية:

تُصدر عند إتمام البيع والدفع في نفس اللحظة، وتُستخدم في المتاجر أو البيع بالتجزئة.

5. فاتورة إلكترونية:

نسخة رقمية من الفاتورة تُرسل عبر البريد الإلكتروني أو يتم إصدارها عبر أنظمة إلكترونية، وغالبًا ما تكون متكاملة مع برامج الفوترة.

ما هو عرض السعر؟

عرض السعر هو مستند يُقدَّم من الشركة إلى عميل محتمل قبل تنفيذ أي عملية بيع. يعرض هذا المستند التكلفة المقترحة لخدمة أو منتج معين، بالإضافة إلى التفاصيل المرتبطة به مثل الشروط، مواعيد التسليم، وطريقة الدفع. عرض السعر أداة تسويقية وتنظيمية تسمح للعميل بمراجعة الأسعار قبل اتخاذ قرار الشراء.

كيف تكتب خطاب عرض السعر؟

لإنشاء عرض سعر احترافي يجب مراعاة التالي:

العنوان الواضح: مثل “عرض سعر لخدمة تطوير تطبيق جوال”.

بيانات الشركة: لتأكيد هوية الجهة المقدمة للعرض، ويشمل الاسم والشعار ووسائل التواصل.

بيانات العميل: يُفضّل أن يكون العرض موجهًا باسم محدد، مما يعزز الطابع المهني.

تاريخ الإصدار ورقم العرض: يساعدان في التتبع لاحقًا وربط العرض بالعملية التجارية.

تفاصيل الخدمة أو المنتج: يجب أن تكون دقيقة وواضحة لتجنب سوء الفهم لاحقًا.

الأسعار والكميات: يجب أن تكون شفافة مع توضيح أي خصومات.

الشروط العامة والخاصة: مثل مدة الإنجاز، آلية الدفع، أو سياسة الإلغاء.

مدة صلاحية العرض: لحث العميل على اتخاذ قرار سريع.

الختام المهني: يتضمن عبارة مثل “نتطلع للتعاون معكم”، واسم الممثل الرسمي للشركة وتوقيعه.

تحويل عرض السعر إلى فاتورة

بعد موافقة العميل على عرض السعر، يمكنك تحويله مباشرة إلى فاتورة دون الحاجة لإعادة كتابة كافة التفاصيل. ذلك يسهل العملية ويمنع حدوث أخطاء. الخطوات:

تأكيد القبول من العميل: عبر توقيع أو بريد إلكتروني.

فتح نموذج الفاتورة: ونسخ التفاصيل من عرض السعر.

إضافة رقم الفاتورة وتاريخ التنفيذ.

إرسال الفاتورة للعميل لتحصيل المستحقات.

تسجيل العملية في النظام المحاسبي.

الفرق الجوهري بين الفاتورة وعرض السعر

| العنصر | عرض السعر | الفاتورة |

|---|---|---|

| التوقيت | قبل تنفيذ الخدمة أو البيع | بعد تنفيذ الخدمة أو البيع |

| الغرض | تقدير تكلفة مقترحة | إثبات تنفيذ الخدمة ومطالبة بالدفع |

| القيمة القانونية | غير ملزم قانونيًا إلا إذا تم توقيعه | ملزم قانونيًا ويُستخدم في المحاسبة |

| الاستخدام | أداة تفاوض وإقناع العميل | توثيق رسمي يُستخدم في التحصيل والمحاسبة |

| التعديل | قابل للتعديل بناءً على تفاوض الطرفين | لا يُعدّل بعد الإرسال إلا بإصدار إشعار خصم |

الخلاصة

يُعد كل من عرض السعر والفاتورة جزءًا أساسيًا من العمليات المالية والتجارية. لكن فهم الفرق بينهما يساعد على تحسين التفاعل مع العملاء، وضمان تنظيم العمل التجاري بشكل قانوني ومالي سليم. عرض السعر يُستخدم كبداية لعلاقة تجارية، بينما الفاتورة تُعتبر وثيقة ختامية تطالب بالدفع وتحفظ حقوق الطرفين.