ضريبة القيمة المضافة (VAT) هي إحدى الضرائب غير المباشرة التي تُفرض على استهلاك السلع والخدمات في معظم دول العالم. على الرغم من اختلاف معدلات هذه الضريبة من بلد إلى آخر، إلا أنها تعتبر مصدرًا مهمًا للإيرادات الحكومية. في هذا المقال، سنتحدث عن نموذج ضريبة القيمة المضافة، أهميته، طريقة حسابه، وكيفية تطبيقه على الأنشطة التجارية.

تعريف ضريبة القيمة المضافة

ضريبة القيمة المضافة هي ضريبة يتم فرضها على كل مرحلة من مراحل سلسلة التوريد، بدءًا من الإنتاج وحتى البيع النهائي. تتحمل الشركات مسؤولية جمع هذه الضريبة من المستهلكين النهائيين، ومن ثم تحويلها إلى الجهات الحكومية. يتم فرض هذه الضريبة على الفرق بين تكلفة إنتاج المنتج وسعر بيعه، أو القيمة المضافة التي أُنشئت خلال كل مرحلة من مراحل الإنتاج.

مفهوم نموذج ضريبة القيمة المضافة

نموذج ضريبة القيمة المضافة هو مستند رسمي تستخدمه الشركات لتقديم تقارير عن ضريبة القيمة المضافة المستحقة أو القابلة للاسترداد. تُعد هذه التقارير دورية (عادةً شهرية أو ربع سنوية) وتتم مراجعتها من قبل الجهات الضريبية في كل دولة.

من خلال هذا النموذج، يتم توضيح الأمور التالية:

- المبيعات الخاضعة للضريبة: إجمالي المبيعات التي تم فرض ضريبة القيمة المضافة عليها.

- المشتريات الخاضعة للضريبة: قيمة المشتريات التي تم دفع ضريبة القيمة المضافة عنها للشركات الأخرى.

- الضريبة المستحقة: مقدار الضريبة التي يجب دفعها للدولة.

- الضريبة القابلة للاسترداد: المبالغ التي يمكن استردادها نتيجة ضريبة القيمة المضافة المدفوعة على المشتريات.

البيانات المطلوبة لضريبة القيمة المضافة

1. بيانات المُكلف:

- الاسم الكامل

- رقم الهوية أو السجل التجاري

- العنوان

- رقم التسجيل في ضريبة القيمة المضافة

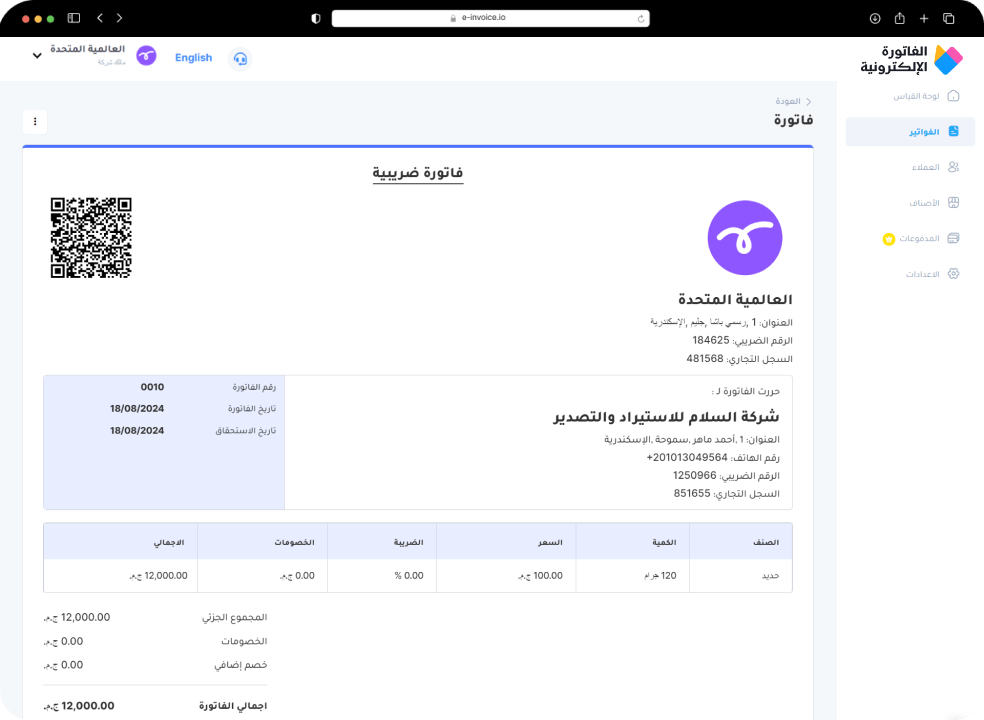

2. بيانات الفواتير:

- رقم الفاتورة

- تاريخ إصدار الفاتورة

- وصف السلع أو الخدمات المقدمة

- الكمية والأسعار

- قيمة الضريبة المضافة

3. بيانات المعاملات:

- تفاصيل عمليات البيع والشراء

- أي خصومات أو تسويات

4. بيانات الدفع:

- طريقة الدفع (نقدي، تحويل بنكي، بطاقة ائتمان)

- تاريخ الدفع

5. تقرير المبيعات والمشتريات:

- ملخص دوري للمبيعات والمشتريات

- المبالغ المستحقة من ضريبة القيمة المضافة

ملاحظات:

- يجب الاحتفاظ بهذه البيانات بشكل منظم لضمان الامتثال الضريبي.

- قد تكون هذه المعلومات ضرورية عند إجراء التدقيق الضريبي أو إعداد التقارير الدورية.

كيفية حساب ضريبة القيمة المضافة

لحساب ضريبة القيمة المضافة على السلع والخدمات، يتم تطبيق النسبة المئوية المحددة (على سبيل المثال 5%) على سعر المنتج النهائي. كما يتم حسابها على المشتريات التي تقوم بها الشركات، ولكن يمكن استردادها من خلال تقديم النموذج الضريبي.

مثال على حساب ضريبة القيمة المضافة:

- إذا كانت الشركة تبيع سلعة بسعر 1000 ريال، وضريبة القيمة المضافة 5%، فإن المبلغ الإجمالي مع الضريبة سيكون 1050 ريالًا.

- في حالة المشتريات، إذا اشترت الشركة مواد خام بقيمة 500 ريال ودفعت 5% ضريبة، فإن ضريبة القيمة المضافة المدفوعة ستكون 25 ريالًا.

- في نهاية الدورة الضريبية، إذا كانت الضريبة المحصلة من المبيعات (50 ريالًا) أكبر من الضريبة المدفوعة على المشتريات (25 ريالًا)، فإن الفرق 25 ريالًا هو ما يجب دفعه للحكومة.

تطبيق ضريبة القيمة المضافة على الأنشطة التجارية

ضريبة القيمة المضافة تطبق على جميع الأنشطة التجارية التي تشمل إنتاج أو توزيع أو بيع السلع والخدمات. يُطلب من الشركات المسجلة في نظام ضريبة القيمة المضافة أن تحتفظ بسجلات مفصلة لعمليات البيع والشراء الخاصة بها. يعتمد النظام الضريبي على إعداد تقارير دورية، حيث تقدم الشركات نموذج ضريبة القيمة المضافة إلى السلطات الضريبية المحلية لتوضيح المبالغ المستحقة أو القابلة للاسترداد.

كيفية التسجيل في نظام ضريبة القيمة المضافة

لتتمكن الشركات من جمع ضريبة القيمة المضافة وتحويلها للحكومة، يجب أن تقوم بالتسجيل في النظام الضريبي وفقًا للقوانين المحلية لكل دولة. يتطلب التسجيل عادة تقديم بعض المعلومات الأساسية عن الشركة، مثل:

- اسم الشركة وعنوانها.

- السجل التجاري أو الهوية الوطنية.

- تفاصيل الأنشطة التجارية.

- قيمة المبيعات السنوية.

بمجرد التسجيل، تحصل الشركة على رقم تسجيل ضريبي يجب إدراجه في جميع الفواتير الصادرة لضمان الشفافية والامتثال للقوانين.

خطوات تقديم نموذج ضريبة القيمة المضافة

تقديم نموذج ضريبة القيمة المضافة يعتمد على تقديم تقرير دوري يحتوي على ملخص للمبيعات والمشتريات والضريبة المحصلة والمدفوعة. هنا خطوات أساسية لتقديم النموذج:

جمع البيانات: تبدأ العملية بجمع المعلومات المتعلقة بالمبيعات والمشتريات، بما في ذلك تفاصيل الفواتير الصادرة والواردة.

حساب الضريبة: يتم حساب ضريبة القيمة المضافة التي تم جمعها من المستهلكين خلال الفترة الضريبية، وأيضًا الضريبة التي دفعتها الشركة عند شراء السلع أو الخدمات.

ملء النموذج: يتطلب النموذج الإلكتروني ملء الحقول المطلوبة، والتي تشمل المبيعات الإجمالية، المشتريات، والضريبة المستحقة أو القابلة للاسترداد.

إرسال التقرير: بعد ملء النموذج والتأكد من صحة البيانات، يتم إرساله إلكترونيًا إلى هيئة الضرائب المختصة.

الدفع: في حال كانت الضريبة المحصلة أكبر من الضريبة المدفوعة، يجب دفع الفارق للحكومة. أما إذا كانت الضريبة المدفوعة أعلى من المحصلة، يمكن استرداد الفرق.

الالتزامات القانونية والمالية المتعلقة بضريبة القيمة المضافة

تتحمل الشركات مسؤولية قانونية في الامتثال لقوانين ضريبة القيمة المضافة، ويجب عليها الاحتفاظ بسجلات دقيقة لعملياتها التجارية لتجنب الغرامات أو العقوبات المالية. تشمل الالتزامات:

- إصدار فواتير صحيحة: يجب أن تتضمن كل فاتورة صادرة رقم التسجيل الضريبي وقيمة الضريبة المضافة بشكل منفصل.

- الاحتفاظ بالسجلات: يجب على الشركات الاحتفاظ بسجلات كافة المعاملات التي خضعت لضريبة القيمة المضافة لمدة زمنية محددة وفقًا للقوانين المحلية.

- التقارير الدورية: تقديم تقارير دورية للسلطات الضريبية في الوقت المحدد يُعتبر إلزاميًا.

الفروق بين الضريبة المستحقة والضريبة القابلة للاسترداد

1. الضريبة المستحقة

هي الضريبة التي تقوم الشركات بتحصيلها من العملاء عند بيع السلع أو تقديم الخدمات. تُضاف نسبة ضريبة القيمة المضافة (مثلاً 5%) إلى سعر المنتج أو الخدمة النهائي، وبالتالي يتحملها المستهلك النهائي. الشركات تقوم بدور الوسيط بين المستهلك النهائي والحكومة، حيث تجمع الضريبة من العملاء وتكون ملزمة بتحويلها إلى السلطات الضريبية.

مثال:

إذا كانت شركة تبيع منتجًا بقيمة 1000 ريال، والضريبة المضافة هي 5%، فإن إجمالي السعر الذي سيدفعه العميل هو: 1000ريال+(1000ريال×5%)=1050ريال

في هذه الحالة، الضريبة المستحقة هي 50 ريالًا. هذه الضريبة يتم تحصيلها من العميل وتُعتبر مستحقة للحكومة ويجب على الشركة تحويلها في نهاية الدورة الضريبية.

2. الضريبة القابلة للاسترداد

هي الضريبة التي تدفعها الشركات عند شراء السلع أو الخدمات اللازمة لتشغيل أعمالها. على سبيل المثال، عندما تشتري الشركة مواد خام أو معدات من موردين آخرين، يتم فرض ضريبة قيمة مضافة على تلك المشتريات أيضًا. يحق للشركات استرداد هذه الضريبة القابلة للاسترداد لأنها تعتبر كجزء من تكاليف الإنتاج.

مثال:

إذا قامت الشركة بشراء مواد خام بقيمة 500 ريال، وكانت الضريبة المفروضة على تلك المشتريات 5%، فإن إجمالي ما دفعته الشركة هو: 500ريال+(500ريال×5%)=525ريال

في هذه الحالة، الضريبة القابلة للاسترداد هي 25 ريالًا. يمكن للشركة خصم هذه الضريبة من الضريبة المستحقة على المبيعات.

العلاقة بين الضريبتين

عندما تقدم الشركة تقريرها الضريبي إلى الهيئة الضريبية، تقوم بمقارنة الضريبة المستحقة (التي جمعتها من العملاء) مع الضريبة القابلة للاسترداد (التي دفعتها على المشتريات). يعتمد المبلغ الذي يجب أن تدفعه الشركة أو تسترده على الفرق بين الضريبتين:

- إذا كانت الضريبة المستحقة أكبر من الضريبة القابلة للاسترداد: الشركة تدفع الفرق للحكومة.

- إذا كانت الضريبة القابلة للاسترداد أكبر من الضريبة المستحقة: الشركة يمكنها استرداد الفرق من الحكومة.

الأسئلة الشائعة حول ضريبة القيمة المضافة (VAT)

1. هل ضريبة القيمة المضافة تؤثر على الربح الصافي للشركة؟

لا، ضريبة القيمة المضافة لا تؤثر مباشرة على الربح الصافي للشركة لأنها ضريبة يتم تحصيلها من المستهلك النهائي. تقوم الشركة بدور الوسيط الذي يجمع الضريبة من العملاء ويدفعها للجهات الحكومية. في المقابل، يمكن للشركة استرداد الضريبة المدفوعة على مشترياتها، مما يضمن أن الشركة لا تتحمل العبء الضريبي الفعلي.

2. ما هي العقوبات المترتبة على عدم تقديم تقارير ضريبة القيمة المضافة في الوقت المحدد؟

في حال تأخر الشركة في تقديم تقرير ضريبة القيمة المضافة أو عدم الامتثال للقوانين الضريبية، قد تتعرض لعقوبات مالية قد تشمل غرامات كبيرة أو فرض فوائد تأخير. في بعض الحالات، قد تواجه الشركة تحقيقات ضريبية قد تؤدي إلى تعليق أعمالها أو فرض غرامات إضافية.

3. هل تُفرض ضريبة القيمة المضافة على الصادرات؟

في معظم الدول، لا تُفرض ضريبة القيمة المضافة على الصادرات. الصادرات غالبًا ما تكون “صفرية” بمعنى أنه يتم إعفاء البائع من دفع ضريبة القيمة المضافة على السلع أو الخدمات المصدرة، ولكن يبقى له الحق في استرداد ضريبة القيمة المضافة التي دفعها على المدخلات المستخدمة في إنتاج تلك السلع أو الخدمات.

4. ما هو حد التسجيل في ضريبة القيمة المضافة؟

يختلف حد التسجيل الإلزامي في ضريبة القيمة المضافة من دولة إلى أخرى. في العديد من الدول، يُطلب من الشركات التي تتجاوز مبيعاتها السنوية حدًا معينًا (مثلاً 375,000 ريال في السعودية) التسجيل الإلزامي في ضريبة القيمة المضافة. إذا كانت مبيعات الشركة أقل من هذا الحد، يمكنها اختيار التسجيل الطوعي إذا رغبت في ذلك.

5. كيف يتم التعامل مع ضريبة القيمة المضافة في حالة الخصومات أو المرتجعات؟

في حالة تقديم خصومات أو إرجاع السلع إلى البائع، يتم تعديل ضريبة القيمة المضافة المحسوبة. إذا تم إرجاع السلع بعد دفع الضريبة، يجب على الشركة إصدار إشعار دائن (Credit Note) لتخفيض الضريبة المستحقة أو استرداد الضريبة المدفوعة. هذا يضمن أن الضريبة تتماشى مع القيمة الفعلية للمبيعات بعد الخصومات أو الإرجاعات.

6. هل يتم تطبيق ضريبة القيمة المضافة على الخدمات الرقمية؟

نعم، في العديد من الدول تُفرض ضريبة القيمة المضافة على الخدمات الرقمية، مثل الاشتراكات في البرمجيات عبر الإنترنت، الموسيقى والأفلام الرقمية، أو التطبيقات. يتم فرض هذه الضريبة على المستهلك النهائي الذي يشتري هذه الخدمات الرقمية بغض النظر عن مكان المورد.

7. ما هي ضريبة القيمة المضافة الصفرية؟

ضريبة القيمة المضافة الصفرية تعني أن الشركة لا تحتاج إلى دفع ضريبة القيمة المضافة على منتجات معينة، مثل الصادرات أو السلع الأساسية مثل المواد الغذائية أو الأدوية في بعض الدول. على الرغم من أن الضريبة على تلك المنتجات هي 0%، إلا أن الشركة لا تزال قادرة على استرداد الضريبة المدفوعة على المشتريات المتعلقة بتلك المنتجات.

8. هل يمكن للشركات غير المقيمة التسجيل في نظام ضريبة القيمة المضافة؟

في بعض الدول، يُطلب من الشركات غير المقيمة التي تقدم خدمات أو سلعًا خاضعة لضريبة القيمة المضافة إلى الدولة أن تسجل وتلتزم بالقوانين المحلية لضريبة القيمة المضافة. يتطلب ذلك عادة تعيين ممثل محلي للتعامل مع الأمور الضريبية أو التسجيل المباشر في النظام الضريبي المحلي.

9. هل تُفرض ضريبة القيمة المضافة على الخدمات بين الشركات؟

نعم، تُفرض ضريبة القيمة المضافة على الخدمات بين الشركات، تمامًا كما تُفرض على السلع. على سبيل المثال، إذا قامت شركة بتقديم خدمات استشارية لشركة أخرى، فسيتم فرض ضريبة القيمة المضافة على هذه الخدمة، ويمكن للشركة التي تلقت الخدمة استرداد الضريبة المدفوعة إذا كانت مسجلة في النظام الضريبي.

10. كيف تؤثر ضريبة القيمة المضافة على التوريدات طويلة الأجل؟

في حالة العقود طويلة الأجل أو التوريدات التي تتم على مدار فترة زمنية طويلة، يتم حساب ضريبة القيمة المضافة بشكل دوري بناءً على الأقساط المدفوعة أو التوريدات الجزئية. يتم فرض الضريبة عند إصدار الفاتورة أو عند استلام الدفعات المتفق عليها وفقًا للعقد.

الخاتمة

نكوذج ضريبة القيمة المضافة يعد جزءًا أساسيًا من النظام الضريبي في العديد من الدول، وهي أداة فعالة لتحصيل الإيرادات وتحقيق الشفافية في الأنشطة التجارية. فهم كيفية حساب وتقديم ضريبة القيمة المضافة يعد أمرًا ضروريًا للشركات لضمان الامتثال الضريبي وتجنب أي مخالفات قانونية. من خلال الالتزام بالتوجيهات الرسمية وإعداد التقارير بشكل دقيق، يمكن للشركات تقليل التأثيرات المالية السلبية والاستفادة من الفرص المتاحة في نظام ضريبة القيمة المضافة.