يعد نموذج فاتورة ضريبية واحدة من الركائز الأساسية في النظم الاقتصادية الحديثة، إذ إنها لا تقتصر فقط على كونها مستنداً يوثق المعاملات التجارية، بل تلعب دوراً جوهرياً في تنظيم العلاقة بين البائع والمشتري، وضمان الامتثال الضريبي، وتسهيل عمليات المحاسبة والتدقيق. يزداد الاعتماد على الفاتورة الضريبية مع تطور الأنظمة الضريبية في العالم، خاصة مع تطبيق ضريبة القيمة المضافة في العديد من الدول. في هذا المقال، سنخوض في تفاصيل كل ما يتعلق بـ نموذج فاتورة ضريبية، مع شرح عميق لمكوناتها، أهميتها، وعواقب الإخلال بها، بالإضافة إلى نصائح عملية لإصدارها بالشكل الصحيح.

ما هي الفاتورة الضريبية؟

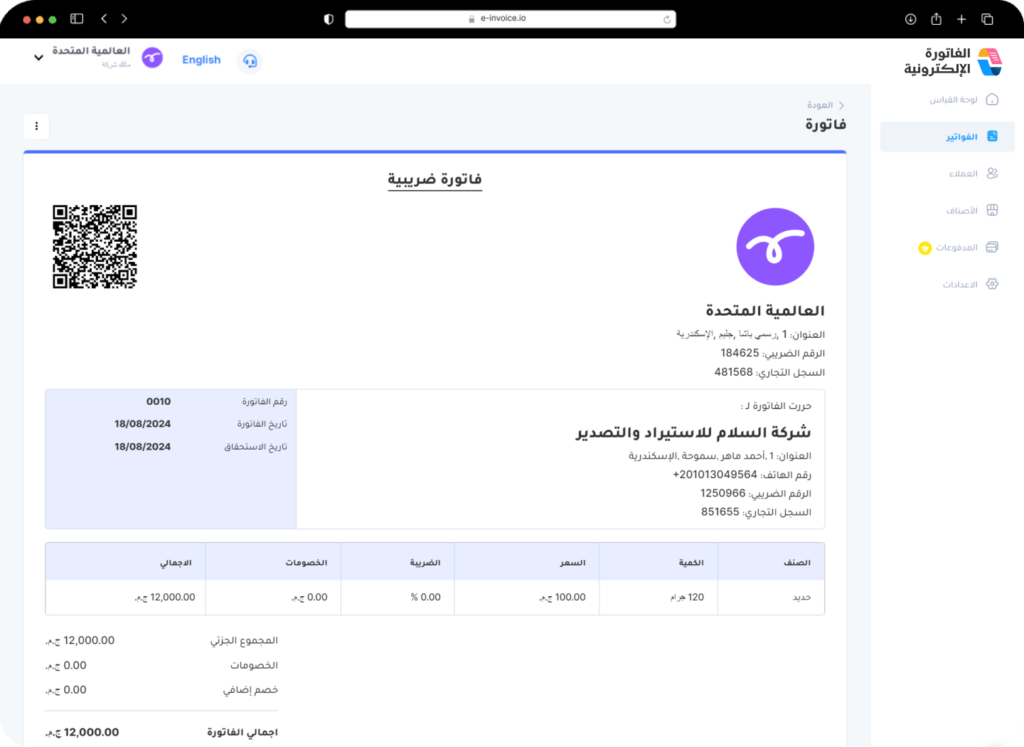

الفاتورة الضريبية هي مستند رسمي تصدره جهة تجارية أو مقدم خدمة إلى العميل أو المشتري لتوثيق عملية بيع منتج أو تقديم خدمة خاضعة للضريبة. تحتوي هذه الوثيقة على تفاصيل دقيقة تتعلق بالمعاملة التجارية، مثل نوع السلع أو الخدمات المقدمة، الكميات، الأسعار، والضريبة المفروضة. تصدر الفاتورة الضريبية عادة عند إتمام الصفقة، وتُستخدم كمرجع قانوني في السجلات المحاسبية وفي تقديم الإقرارات الضريبية.

الفرق بين الفاتورة الضريبية والفاتورة العادية

من المهم التمييز بين نموذج فاتورة ضريبية وفاتورة عادية. الفاتورة العادية قد تفتقر إلى بعض التفاصيل القانونية المتعلقة بالضريبة، مثل رقم التسجيل الضريبي أو نسبة الضريبة المضافة، وبالتالي لا يمكن استخدامها كدليل رسمي في الإقرارات الضريبية. أما الفاتورة الضريبية فهي تُعد وثيقة رسمية تُستخدم لتحديد الالتزامات الضريبية وتقديمها للهيئات المختصة، مما يجعلها ذات أهمية قانونية ومحاسبية أكبر.

وظيفة الفاتورة الضريبية في الاقتصاد

لا تقتصر وظيفة نموذج فاتورة ضريبية على توثيق المعاملات فقط، بل تتعدى ذلك إلى كونها أداة لضمان الامتثال الضريبي، وتحقيق العدالة الضريبية بين جميع الفاعلين في السوق. من خلال الفواتير الضريبية، تستطيع الهيئات الحكومية مراقبة التدفقات المالية والتأكد من دفع الضرائب المستحقة. كما أنها تساعد الشركات في تنظيم سجلاتها المحاسبية وتسهيل عمليات التدقيق المالي.

أنواع الفواتير الضريبية

تتنوع الفواتير الضريبية بحسب نوع المعاملة وطبيعة النشاط التجاري، ويجب على الشركات والأفراد معرفة الأنواع المختلفة للفواتير لضمان الامتثال الضريبي الكامل. إليك أبرز أنواع الفواتير الضريبية:

1. الفاتورة الضريبية المبسطة

تُستخدم الفاتورة الضريبية المبسطة في المعاملات التي تتم مع المستهلك النهائي أو في الحالات التي لا تتجاوز فيها قيمة الصفقة حدًا معينًا تحدده السلطات الضريبية. هذه الفاتورة تحتوي على تفاصيل أقل مقارنة بالفاتورة الضريبية الكاملة، وتُستخدم بشكل شائع في المتاجر الصغيرة أو محلات البيع بالتجزئة.

مميزاتها:

- سهولة وسرعة إصدارها.

- تحتوي على معلومات أساسية فقط مثل اسم البائع وقيمة الضريبة.

2. الفاتورة الضريبية الكاملة

الفاتورة الضريبية الكاملة هي الوثيقة الأكثر شمولاً وتفصيلاً، وتُستخدم عادة في المعاملات بين الشركات أو في المعاملات ذات القيمة الكبيرة. تحتوي هذه الفاتورة على جميع التفاصيل المتعلقة بالصفقة، بما في ذلك أسماء وأرقام التسجيل الضريبي لكل من البائع والمشتري، وصف السلع أو الخدمات، الكميات، الأسعار، وقيمة الضريبة.

مميزاتها:

- تُستخدم كوثيقة رسمية في الإقرارات الضريبية.

- ضرورية لتوثيق المعاملات التجارية بين الشركات.

3. فاتورة المبيعات النقدية

تصدر فاتورة المبيعات النقدية عند إتمام عملية البيع وتسديد المبلغ فوراً. تُستخدم هذه الفواتير بشكل شائع في المحلات التجارية، المطاعم، والمتاجر الكبرى.

مميزاتها:

- توثيق فوري للمعاملة.

- مناسبة للمعاملات السريعة واليومية.

4. فاتورة البيع الآجل (الائتمان)

تصدر فاتورة البيع الآجل عندما يتم الاتفاق بين البائع والمشتري على دفع المبلغ المستحق في تاريخ لاحق. تُستخدم هذه الفواتير بشكل كبير في التعاملات بين الشركات حيث يتم شراء السلع أو الخدمات بالدين.

مميزاتها:

- تُسهل إدارة التدفق النقدي للشركات.

- تُستخدم في العلاقات التجارية طويلة الأجل.

المكونات التفصيلية للفاتورة الضريبية

لكي تكون الفاتورة الضريبية صحيحة ومقبولة قانونياً، يجب أن تحتوي على مجموعة من البيانات الأساسية التي تضمن الشفافية والدقة في توثيق المعاملات. فيما يلي شرح تفصيلي لكل جزء من مكونات الفاتورة الضريبية:

1. بيانات البائع والمشتري

- اسم البائع ومعلوماته: يجب أن يظهر اسم البائع أو مقدم الخدمة بشكل واضح على الفاتورة. إذا كانت الشركة مسجلة قانونياً، يُفضل استخدام الاسم التجاري الرسمي. بالإضافة إلى ذلك، يجب تضمين العنوان الكامل لمقر الشركة، ورقم الهاتف، والبريد الإلكتروني إن وُجد.

- رقم التسجيل الضريبي للبائع: رقم التسجيل الضريبي هو مؤشر على أن البائع مسجل لدى الهيئة الضريبية المحلية، ويُعتبر من أهم عناصر الفاتورة الضريبية. بدونه، قد تُعتبر الفاتورة غير قانونية أو غير معترف بها من قِبل السلطات الضريبية.

- اسم المشتري وتفاصيله: في المعاملات التجارية الكبيرة أو بين الشركات، يجب تضمين اسم المشتري ورقم تسجيله الضريبي، خاصة إذا كان المشتري يستفيد من استرداد الضريبة أو لديه التزامات ضريبية خاصة.

2. رقم الفاتورة وتاريخ إصدارها

- رقم الفاتورة: يجب أن تكون كل فاتورة ضريبية مُرقمة بشكل تسلسلي. يساعد هذا النظام في تتبع المعاملات بشكل دقيق، كما يُسهل عمليات التدقيق المالي لاحقاً.

- تاريخ إصدار الفاتورة: يحدد تاريخ إصدار الفاتورة الفترة الضريبية التي تنتمي إليها المعاملة، ويُستخدم لتحديد مواعيد سداد الضرائب. تأخير إصدار الفاتورة قد يؤدي إلى فرض غرامات أو اعتباره تهرباً ضريبياً.

3. تفاصيل السلع أو الخدمات المقدمة

- وصف السلع أو الخدمات: يجب أن يكون الوصف دقيقاً وشاملاً، بحيث يُمكن لأي طرف خارجي فهم طبيعة السلع أو الخدمات المقدمة. على سبيل المثال، بدلاً من كتابة “جهاز إلكتروني”، يُفضل كتابة “حاسوب محمول موديل X بمعالج Intel i7”.

- الكمية والوحدات: يجب توضيح عدد الوحدات المباعة ووحدة القياس المستخدمة (مثل الكيلوغرام، اللتر، القطعة، إلخ). هذا يُساعد في تحديد قيمة الصفقة وحساب الضريبة بدقة.

- سعر الوحدة: يُحدد سعر كل وحدة من السلعة أو الخدمة، ما يُسهم في حساب إجمالي المبلغ قبل الضريبة.

4. تفاصيل الضريبة

- نسبة الضريبة: تُوضح الفاتورة نسبة ضريبة القيمة المضافة أو أي نوع آخر من الضرائب المفروضة على المعاملة. تختلف هذه النسبة حسب نوع السلع أو الخدمات والقوانين المحلية.

- قيمة الضريبة: تُحسب قيمة الضريبة المضافة بناءً على نسبة الضريبة وسعر السلع أو الخدمات. على سبيل المثال، إذا كانت نسبة الضريبة 15% وسعر المنتج 1000 ريال، فإن قيمة الضريبة ستكون 150 ريالاً.

- المجموع الكلي بعد الضريبة: يُوضح المبلغ النهائي المستحق بعد إضافة قيمة الضريبة. هذا هو المبلغ الذي يُطالب المشتري بدفعه.

5. شروط وأحكام الدفع

- طريقة الدفع: يجب تحديد طريقة الدفع المتفق عليها، سواء كانت نقداً، عبر تحويل بنكي، باستخدام بطاقات الائتمان، أو بأي وسيلة أخرى.

- تاريخ الاستحقاق: يُحدد الموعد النهائي لسداد الفاتورة. قد يؤدي التأخير في الدفع إلى فرض فوائد أو غرامات تأخير.

- سياسات الإرجاع والاسترداد: إذا كانت الشركة تقدم سياسة لإرجاع السلع أو استرداد الأموال، يجب توضيح هذه السياسة في الفاتورة لتجنب أي لبس أو نزاعات مستقبلية.

أهمية نموذج فاتورة ضريبية في النظام الأقتصادي

1. تحقيق الشفافية المالية

الشفافية المالية تعني وضوح المعلومات المالية وتوافرها لجميع الأطراف المعنية، سواء كانوا شركات، مستهلكين، أو جهات حكومية. تُعد الفاتورة الضريبية أحد أهم أدوات الشفافية لأنها تُوثق تفاصيل كل معاملة مالية بشكل دقيق وممنهج. من خلال إصدار الفواتير الضريبية، يصبح من السهل تتبع حركة الأموال داخل الشركات وبينها وبين المستهلكين، ما يقلل من فرص التلاعب المالي أو الاحتيال.

كيف تقلل الفاتورة الضريبية من الفساد؟

- تسجيل كل معاملة: عندما تُسجل جميع المبيعات والمشتريات عبر فواتير ضريبية موثقة، يصعب على الأفراد أو الشركات إخفاء أي نشاط مالي أو تقليل قيمة الأرباح للتهرب من الضرائب.

- سهولة التدقيق المالي: توفر الفواتير الضريبية سجلات واضحة تُسهل عمليات التدقيق المالي من قِبل الهيئات الضريبية أو المراجعين الماليين المستقلين، مما يزيد من فرص كشف أي عمليات فساد أو تلاعب.

- تعزيز الثقة: عندما يعلم العملاء والشركاء التجاريون أن الشركة تصدر فواتير ضريبية رسمية، يزداد مستوى الثقة في تعاملاتهم مع هذه الشركة.

2. ضمان الامتثال الضريبي

الامتثال الضريبي هو التزام الأفراد والشركات بدفع الضرائب المستحقة وفقاً للقوانين والأنظمة المعمول بها في الدولة. تُعتبر الفاتورة الضريبية أداة رئيسية لضمان هذا الامتثال، حيث تُسجل كل معاملة خاضعة للضريبة وتُحدد قيمة الضريبة المستحقة بشكل دقيق.

كيف تساهم الفاتورة الضريبية في الامتثال الضريبي؟

- تسهيل حساب الضرائب: من خلال الفواتير الضريبية، يمكن بسهولة حساب الضرائب المستحقة بناءً على المعاملات المسجلة، سواء كانت ضريبة قيمة مضافة، أو ضرائب مبيعات، أو ضرائب أخرى.

- إثبات الدفع: تُستخدم الفواتير كدليل على دفع الضريبة، ما يحمي الشركات من المطالبات الضريبية المزدوجة أو غير العادلة.

- تقليل التهرب الضريبي: بإجبار الشركات على إصدار فواتير ضريبية لكل معاملة، تُصبح عمليات التهرب الضريبي أكثر صعوبة، مما يزيد من كفاءة النظام الضريبي.

أثر الامتثال الضريبي على الاقتصاد الوطني

الامتثال الضريبي الجيد يساهم في زيادة إيرادات الدولة، مما يتيح لها تمويل المشاريع العامة مثل:

- البنية التحتية: مثل الطرق، الجسور، وشبكات المياه والكهرباء.

- الخدمات الصحية والتعليمية: مثل بناء المستشفيات والمدارس، وتقديم الرعاية الصحية المجانية أو المدعومة.

- الدعم الاجتماعي: مثل برامج دعم الأسر ذات الدخل المنخفض أو العاطلين عن العمل.

3. تعزيز العدالة الضريبية

العدالة الضريبية تعني أن يتحمل كل فرد أو كيان اقتصادي نصيبه العادل من الأعباء الضريبية وفقاً لقدراته المالية. تُساهم الفاتورة الضريبية في تحقيق هذه العدالة من خلال ضمان تسجيل جميع المعاملات وتحصيل الضرائب المستحقة دون تمييز.

كيف تحقق الفاتورة الضريبية العدالة الضريبية؟

- مساواة بين الشركات: تفرض الفاتورة الضريبية على جميع الشركات نفس الالتزامات بغض النظر عن حجمها أو طبيعة نشاطها، مما يمنع الشركات الكبرى من الاستفادة من loopholes ضريبية أو ممارسات غير عادلة.

- مراقبة النشاط الاقتصادي: من خلال تسجيل جميع المعاملات، يمكن للحكومات تتبع الأنشطة الاقتصادية بشكل دقيق وتحديد من يدفع ضرائبه ومن يحاول التهرب.

- توزيع الأعباء بشكل عادل: مع وجود نظام فواتير ضريبي فعال، يتم توزيع الأعباء الضريبية بناءً على القدرة الاقتصادية لكل فرد أو شركة، مما يخفف الضغط عن الفئات الأقل دخلاً.

4. تحسين الإدارة المالية للشركات

الفاتورة الضريبية ليست مجرد التزام قانوني، بل هي أداة حيوية لتحسين إدارة الأعمال داخل الشركات. من خلال الاحتفاظ بفواتير ضريبية دقيقة ومنظمة، يمكن للشركات تحسين جوانب متعددة من عملياتها.

التخطيط المالي: توفر الفواتير الضريبية سجلات دقيقة تساعد في إعداد ميزانيات مستقبلية وتحديد الأنماط المالية مثل المواسم ذات المبيعات العالية أو التكاليف غير المتوقعة.

التقارير المحاسبية الدقيقة: تُعتبر الفواتير الضريبية جزءاً من السجلات المحاسبية التي تُستخدم لإعداد التقارير المالية. هذه التقارير ضرورية لاتخاذ قرارات استراتيجية مثل توسيع الأعمال أو تقليص النفقات.

تسهيل التدقيق الداخلي والخارجي: تساعد الفواتير الضريبية في تسهيل عمليات التدقيق الداخلي لمراجعة الحسابات، كما تُسهل عمليات التدقيق من قبل الهيئات الضريبية أو المحاسبين القانونيين.

أثر الفاتورة الضريبية على العلاقات مع الأطراف الخارجية

تعزيز ثقة المستثمرين: الشركات التي تُظهر شفافية مالية من خلال الفواتير الضريبية تزيد من ثقة المستثمرين فيها، ما يُسهل جذب الاستثمارات.

تسهيل الحصول على التمويل: عند التقدم للحصول على قروض أو تمويل، تُعتبر الفواتير الضريبية جزءاً من الوثائق المطلوبة لتقييم الوضع المالي للشركة.

العواقب القانونية لعدم إصدار فاتورة ضريبية

عدم الالتزام بإصدار الفاتورة الضريبية يمكن أن يؤدي إلى عواقب قانونية ومالية خطيرة، ليس فقط على الشركات، بل أيضاً على الأفراد المعنيين بإدارة هذه الشركات. تتراوح هذه العواقب من الغرامات المالية إلى العقوبات الجنائية، وقد تؤدي إلى فقدان الثقة بين الشركة وعملائها أو شركائها التجاريين.

1. الغرامات المالية الضخمة

ما هي الغرامات المالية المرتبطة بعدم إصدار الفواتير الضريبية؟

تفرض معظم الهيئات الضريبية حول العالم غرامات مالية كبيرة على الشركات التي تفشل في إصدار الفواتير الضريبية بشكل صحيح. تختلف قيمة هذه الغرامات حسب حجم الشركة وطبيعة المخالفة، لكنها قد تكون باهظة لدرجة تؤثر على استقرار الشركة المالي.

غرامات عن كل فاتورة مفقودة أو غير صالحة: في بعض الدول، يتم فرض غرامة مالية عن كل فاتورة ضريبية لم تُصدر أو تحتوي على معلومات غير دقيقة.

فوائد تأخير: إذا أدى عدم إصدار الفواتير إلى تأخير دفع الضرائب، فقد تفرض الهيئات الضريبية فوائد تأخير تُضاف إلى الضريبة المستحقة.

تأثير الغرامات على الشركات

الغرامات المالية قد تؤدي إلى:

- ضغط مالي كبير: خاصة على الشركات الصغيرة والمتوسطة.

- تأخير في سداد الالتزامات الأخرى: مثل الرواتب أو الموردين.

- تأثير سلبي على الميزانية العامة للشركة: مما قد يؤدي إلى تقليص الأنشطة أو حتى الإفلاس في الحالات القصوى.

2. العقوبات القانونية

كيف تصل العقوبات إلى السجن؟

في حالات التهرب الضريبي الجسيم، قد لا تقتصر العقوبات على الغرامات المالية فقط، بل قد تصل إلى السجن، خاصة إذا ثبت وجود نية لإخفاء المعاملات المالية أو تزوير الفواتير.

الجرائم الضريبية: تشمل تقديم معلومات مضللة عن الإيرادات، إخفاء المعاملات، أو استخدام فواتير مزورة.

العقوبات الجنائية: في بعض الدول، يُعاقب على التهرب الضريبي بالسجن لفترات تتراوح بين عدة أشهر إلى سنوات، حسب حجم التهرب وتأثيره على الاقتصاد الوطني.

الإجراءات القانونية الأخرى

تجميد الأصول: قد تقوم الهيئات الضريبية بتجميد حسابات الشركة البنكية أو الاستيلاء على ممتلكاتها.

إلغاء التراخيص: قد تُجبر الشركة على إغلاق أعمالها إذا ثبت أنها تتهرب من الضرائب بشكل متكرر.

3. فقدان الثقة والسمعة التجارية

كيف تؤثر مشكلات الفواتير الضريبية على سمعة الشركة؟

سمعة الشركة هي أحد أهم أصولها، وأي مشكلات تتعلق بالشفافية المالية يمكن أن تؤثر سلباً على هذه السمعة.

فقدان ثقة العملاء: العملاء يفضلون التعامل مع شركات شفافة وملتزمة بالقوانين. عند اكتشاف أي تلاعب أو تهرب ضريبي، قد يتوقف العملاء عن التعامل مع الشركة.

تأثير على العلاقات مع الشركاء والمستثمرين: المستثمرون والشركاء التجاريون يبحثون عن شركات موثوقة ومستقرة، وأي مشكلات قانونية قد تؤثر على هذه الثقة.

تأثير على العلاقات الحكومية: الشركات التي تتهرب من الضرائب قد تجد صعوبة في الحصول على عقود حكومية أو تصاريح رسمية.

كيفية إصدار فاتورة ضريبية صحيحة

لضمان الامتثال الضريبي وتجنب المشكلات القانونية، يجب على الشركات اتباع خطوات محددة عند إصدار الفواتير الضريبية. هذه الخطوات تساعد في التأكد من أن الفواتير صحيحة ومتوافقة مع القوانين المحلية والدولية.

1. التسجيل لدى الهيئة الضريبية

قبل أن تتمكن أي شركة من إصدار فواتير ضريبية، يجب أن تكون مسجلة لدى الهيئة الضريبية المختصة في بلدها. هذا التسجيل يُمنح الشركة رقم تسجيل ضريبي فريد، وهو رقم يُستخدم لتتبع التزامات الشركة الضريبية.

كيفية التسجيل

تقديم المستندات اللازمة: مثل السجل التجاري، وعقد تأسيس الشركة، ومعلومات المساهمين.

الحصول على رقم التسجيل الضريبي: بعد الموافقة على التسجيل، تمنح الهيئة الضريبية الشركة رقماً ضريبياً يجب تضمينه في جميع الفواتير الضريبية.

2. استخدام برامج محاسبية معتمدة

تُسهل برامج المحاسبة مثل برنامج الفاتورة الإلكترونية السعودية إصدار الفواتير الضريبية بشكل دقيق ومنظم. تضمن هذه البرامج أن تكون الفواتير متوافقة مع القوانين الضريبية المحلية، وتُقلل من فرص الأخطاء البشرية.

مزايا استخدام البرامج المحاسبية

- الدقة: تُقلل من الأخطاء في حساب الضرائب.

- التنظيم: تُسهل حفظ الفواتير والرجوع إليها عند الحاجة.

- التحديث التلقائي: تقوم بعض البرامج بتحديث نسب الضرائب تلقائياً وفقاً للتغييرات القانونية.

3. مراجعة الفواتير قبل إصدارها

حتى مع استخدام برامج محاسبية، يجب مراجعة كل فاتورة قبل إصدارها للتأكد من صحة المعلومات. تشمل المراجعة التأكد من:

- صحة البيانات: مثل أسماء الأطراف وأرقام التسجيل الضريبي.

- دقة الحسابات: التأكد من أن نسبة الضريبة وقيمتها صحيحة.

- شمولية التفاصيل: التأكد من أن جميع السلع أو الخدمات مذكورة بوضوح.

4. الاحتفاظ بنسخ من الفواتير

يجب الاحتفاظ بنسخ من جميع الفواتير الضريبية، سواء بشكل إلكتروني أو ورقي، لفترة زمنية تحددها القوانين المحلية. هذه النسخ تُستخدم في:

- التدقيق المالي: لتقديمها عند مراجعة الحسابات من قبل الهيئات الضريبية.

- حل النزاعات: كدليل في حال حدوث أي خلاف تجاري.

- إعداد التقارير المالية: لتقديم تقارير ضريبية دقيقة.

الخاتمة

يلعب نموذج فاتورة ضريبية دوراً حيوياً في النظام الاقتصادي من خلال تعزيز الشفافية، وضمان الامتثال الضريبي، وتحقيق العدالة الضريبية. إنها ليست مجرد وثيقة تُستخدم لتوثيق المعاملات، بل هي أداة مهمة لضمان نزاهة النظام المالي، وتحفيز النمو الاقتصادي، ودعم الخدمات العامة التي تعتمد عليها المجتمعات.

من خلال فهم أهمية الفاتورة الضريبية والالتزام بإصدارها بشكل صحيح، يمكن للشركات تجنب المخاطر القانونية وتعزيز سمعتها التجارية، بينما تساهم في الوقت ذاته في تطوير الاقتصاد الوطني ودعم الاستقرار المالي.