تُعد الفاتورة الضريبية واحدة من أهم المستندات الرسمية في عالم الأعمال، حيث تلعب دورًا حيويًا في توثيق المعاملات المالية وضمان الامتثال للمتطلبات القانونية والضريبية. تساعد الفاتورة الضريبية في تسهيل التعاملات بين الشركات والعملاء من خلال تحديد المبالغ المستحقة والضرائب المضافة، مما يساهم في تنظيم الحسابات وإدارة التدفقات المالية بشكل فعال. في هذا المقال، سنستعرض كيفية إنشاء فاتورة ضريبية بشكل مفصل، مع شرح العناصر الأساسية التي يجب تضمينها في الفاتورة، وفوائد استخدام الفواتير الضريبية في العمليات التجارية.

ما هي الفاتورة الضريبية؟

الفاتورة الضريبية هي مستند رسمي يُصدره البائع أو مقدم الخدمة للعميل، يوثق عملية بيع السلع أو تقديم الخدمات. تحتوي الفاتورة الضريبية على تفاصيل دقيقة حول المنتجات أو الخدمات المقدمة، الأسعار، الضرائب المضافة (مثل ضريبة القيمة المضافة)، والمبلغ الإجمالي المستحق. تعتبر الفاتورة الضريبية أحد المتطلبات القانونية التي تفرضها الجهات الضريبية لضمان تسجيل وإبلاغ جميع المعاملات التجارية بطريقة شفافة ودقيقة. كما أنها تسهل على الشركات تتبع الإيرادات والنفقات وضمان الامتثال الضريبي.

أهمية الفاتورة الضريبية

1. الامتثال القانوني

الفاتورة الضريبية ليست مجرد وثيقة تجارية، بل هي أداة حيوية لضمان الامتثال للقوانين واللوائح الضريبية المعمول بها. في العديد من الدول، تُفرض عقوبات صارمة على الشركات التي تفشل في إصدار فواتير ضريبية صحيحة أو تتهرب من إدراج الضرائب المستحقة. باستخدام فواتير ضريبية متوافقة مع المتطلبات القانونية، تضمن الشركات أنها تقوم بحساب وتحصيل الضرائب بشكل صحيح، مما يحميها من المساءلة القانونية والمخاطر المالية المحتملة.

2. توثيق المعاملات

تلعب الفواتير الضريبية دورًا أساسيًا في توثيق جميع المعاملات المالية التي تتم بين البائع والمشتري. يتم حفظ هذه الفواتير كسجلات تجارية يمكن الرجوع إليها في أي وقت. يساعد هذا التوثيق في إجراء مراجعات دورية للحسابات، وضمان دقة البيانات المالية، وإعداد التقارير المالية التي تعكس الحالة الفعلية للأعمال. بالإضافة إلى ذلك، توفر الفواتير الضريبية دليلًا قاطعًا يمكن استخدامه في حالة النزاعات أو التدقيق المالي.

3. إدارة النقد والتدفقات المالية

تعتبر الفواتير الضريبية أداة أساسية لإدارة التدفقات النقدية في أي عمل تجاري. من خلال توثيق المبالغ المستحقة والضرائب المضافة، تساعد الفواتير في تتبع الأموال الواردة والصادرة بدقة. يمكن استخدام هذه البيانات لتوقع التدفقات النقدية المستقبلية، وتحديد مواعيد الدفع والتحصيل، وإدارة السيولة بشكل أكثر فعالية. الفواتير الضريبية تسهل أيضًا عملية التحصيل من العملاء، حيث تحدد بوضوح المبالغ المستحقة وتواريخ الاستحقاق.

4. حماية الأعمال

توفر الفواتير الضريبية سجلاً رسميًا لكل معاملة تجارية، مما يساهم في حماية حقوق كل من البائع والمشتري. في حالة حدوث أي نزاع قانوني أو مطالبة مالية، يمكن استخدام الفاتورة الضريبية كدليل قانوني يثبت إتمام الصفقة وشروطها. هذا يقلل من مخاطر الخلافات المالية ويساعد في حل النزاعات بسرعة وكفاءة. بالإضافة إلى ذلك، يساعد الاحتفاظ بسجلات الفواتير الضريبية في إعداد تقارير ضريبية دقيقة وتجنب المشكلات مع السلطات الضريبية.

تحميل نموذج فاتورة ضريبية

المكونات الأساسية لإنشاء فاتورة ضريبية

لإنشاء فاتورة ضريبية صحيحة تلبي جميع المتطلبات القانونية، يجب أن تتضمن مجموعة من العناصر الأساسية التي تضمن دقة البيانات وامتثالها للمعايير القانونية. هذه المكونات تشمل:

1. معلومات البائع

تعتبر معلومات البائع جزءًا أساسيًا من الفاتورة الضريبية، حيث تحدد هوية الجهة التي تقدم السلع أو الخدمات. يجب أن تتضمن الفاتورة التفاصيل التالية:

اسم الشركة أو الفرد: يجب تضمين الاسم القانوني الكامل للبائع كما هو مسجل رسميًا. هذا الاسم هو ما سيتم استخدامه لتحديد هوية البائع من قبل السلطات الضريبية والعملاء على حد سواء.

عنوان العمل: العنوان الفعلي للمكتب أو الموقع الذي يتم من خلاله تقديم الخدمات أو بيع السلع. هذا يساعد في تحديد موقع العمل ويمكن استخدامه للتواصل في حالة الحاجة إلى الاستفسار أو التدقيق.

الرقم الضريبي: يُعد الرقم الضريبي (أو رقم التسجيل الضريبي) أحد أهم المكونات في الفاتورة الضريبية. يجب أن يكون هذا الرقم واضحًا ومطابقًا للرقم المسجل لدى السلطات الضريبية، حيث يتم استخدامه لتعريف البائع وتحديد التزاماتهم الضريبية.

معلومات الاتصال: مثل رقم الهاتف والبريد الإلكتروني. تُستخدم هذه المعلومات لتسهيل التواصل بين البائع والعميل، ولتقديم الدعم أو معالجة أي استفسارات قد تنشأ حول الفاتورة.

2. معلومات العميل

يجب أن تحتوي الفاتورة الضريبية على معلومات دقيقة حول العميل الذي يتم تقديم السلع أو الخدمات له. تشمل هذه المعلومات:

اسم العميل: يجب ذكر الاسم الكامل للعميل سواء كان فردًا أو شركة. إذا كان العميل شركة، يُفضل ذكر الاسم القانوني المسجل.

عنوان العميل: العنوان الكامل للعميل، والذي يمكن أن يكون عنوان العمل أو عنوان الشحن حسب طبيعة المعاملة. هذا يساعد في تحديد مكان إرسال الفاتورة ويُستخدم كمرجع في حال الحاجة إلى التواصل مع العميل.

الرقم الضريبي للعميل (إن وجد): إذا كان العميل مسجلاً ضريبيًا، يجب تضمين الرقم الضريبي الخاص به. هذا يُعد ضروريًا للمعاملات بين الشركات (B2B) حيث يتم تسجيل وحساب الضرائب بشكل متبادل.

3. تفاصيل الفاتورة

يجب أن تكون كل فاتورة ضريبية مُرقمة وتحتوي على تفاصيل دقيقة حول المعاملة. هذه التفاصيل تشمل:

رقم الفاتورة: يجب أن يكون لكل فاتورة رقم فريد يُستخدم لتتبعها في السجلات المالية. يُفضل استخدام نظام ترقيم متسلسل ومنظم لتسهيل عملية البحث والاسترجاع.

تاريخ الإصدار: التاريخ الذي تم فيه إنشاء الفاتورة. هذا التاريخ هو الذي يُعتبر بداية لفترة الاستحقاق للدفعة ويُستخدم في حساب مواعيد الدفع.

تاريخ الاستحقاق: التاريخ الذي يُتوقع فيه من العميل دفع المبلغ المستحق. من المهم توضيح هذا التاريخ لضمان تسوية الدفعات في الوقت المحدد وتجنب أي تأخير.

4. تفاصيل السلع أو الخدمات

يجب أن تقدم الفاتورة وصفًا دقيقًا وواضحًا لكل منتج أو خدمة تم تقديمها ضمن المعاملة. تشمل هذه التفاصيل:

وصف السلع أو الخدمات: يجب أن يكون الوصف كافيًا لتمييز كل منتج أو خدمة بشكل واضح. على سبيل المثال، يجب تضمين اسم المنتج، الطراز، المواصفات، أو أي تفاصيل فنية أخرى.

الكميات: تحديد عدد الوحدات التي تم بيعها من كل منتج أو كمية الخدمة المقدمة. هذا يساعد في حساب إجمالي المبلغ المستحق لكل بند.

السعر لكل وحدة: السعر الذي تم الاتفاق عليه لكل وحدة من المنتج أو لكل ساعة/جلسة من الخدمة. يجب أن يكون السعر واضحًا ومنفصلاً عن أي ضرائب مضافة.

إجمالي المبلغ لكل بند: يتم حساب هذا المبلغ بضرب الكمية بالسعر لكل وحدة. يجب أن يظهر الإجمالي بوضوح لكل بند من بنود الفاتورة.

5. الضرائب المضافة

تشمل الفاتورة الضريبية تفاصيل الضرائب التي تم تطبيقها على المنتجات أو الخدمات. هذه التفاصيل يجب أن تكون واضحة ودقيقة، وتشمل:

نسبة الضريبة: يجب توضيح نسبة الضريبة المطبقة على كل منتج أو خدمة. على سبيل المثال، إذا كانت هناك ضريبة قيمة مضافة (VAT) بنسبة 15%، فيجب ذكر ذلك بوضوح.

إجمالي الضريبة: يجب حساب المبلغ الإجمالي للضريبة المضافة على الفاتورة، والذي يتم احتسابه من خلال تطبيق نسبة الضريبة على السعر الإجمالي لكل بند.

إجمالي المبلغ بعد الضريبة: بعد احتساب الضرائب، يجب توضيح المبلغ الإجمالي الذي يتوجب على العميل دفعه. هذا المبلغ يشمل سعر المنتجات أو الخدمات بالإضافة إلى الضريبة.

6. إجمالي المبلغ المستحق

يتضمن هذا الجزء من الفاتورة المبلغ الإجمالي الذي يتوجب على العميل دفعه، والذي يتم حسابه على النحو التالي:

إجمالي المبلغ قبل الضريبة: المجموع الكلي لأسعار جميع المنتجات أو الخدمات قبل إضافة الضرائب.

إجمالي المبلغ بعد الضريبة: المبلغ النهائي الذي يجب دفعه بعد إضافة الضرائب والرسوم الأخرى. يجب أن يكون هذا المبلغ واضحًا لتمكين العميل من معرفة ما يتوجب عليه دفعه بشكل دقيق.

العملة المستخدمة: من المهم تحديد العملة التي تم بها تسعير المنتجات أو الخدمات وإصدار الفاتورة. في حالة التعاملات الدولية، يُفضل توضيح سعر الصرف إذا كانت الفاتورة بعملة مختلفة عن العملة المحلية.

7. شروط وأحكام الدفع

يجب أن تتضمن الفاتورة الضريبية شروط وأحكام الدفع بشكل واضح ومحدد لضمان فهم العميل للمتطلبات المالية المتعلقة بالمعاملة. هذه الشروط تشمل:

طرق الدفع المقبولة: يجب توضيح جميع طرق الدفع التي يقبلها البائع، مثل التحويل البنكي، الدفع ببطاقة الائتمان، الشيكات، أو الدفع عند الاستلام. هذا يسهل على العميل اختيار الطريقة الأنسب له.

شروط الدفع: تحديد شروط الدفع، مثل الدفع عند الاستلام، الدفع خلال 30 يومًا، أو الدفع المسبق. من المهم أن تكون هذه الشروط واضحة لتجنب أي لبس أو تأخير في الدفع.

الرسوم الإضافية أو الجزائية: إذا كان هناك أي رسوم إضافية في حالة التأخير في الدفع، يجب توضيحها في الفاتورة. هذا يشمل الفوائد على التأخير أو الرسوم الجزائية.

8. ملاحظات إضافية

يمكن أن تتضمن الفاتورة الضريبية أي ملاحظات إضافية قد تكون ضرورية لتوضيح شروط المعاملة أو تقديم معلومات إضافية للعميل. قد تشمل هذه الملاحظات:

تفاصيل حول خدمة العملاء: توفير معلومات حول كيفية التواصل مع قسم خدمة العملاء في حالة وجود استفسارات حول الفاتورة.

شروط الضمان: إذا كانت المنتجات المباعة تشمل ضمانًا، يمكن تضمين تفاصيل الضمان والشروط المتعلقة به.

سياسة الإرجاع: توضيح شروط وإجراءات إرجاع المنتجات إذا كانت سياسة الشركة تسمح بذلك.

كيفية إنشاء فاتورة ضريبية

لإنشاء فاتورة ضريبية صحيحة وفعالة، يمكن اتباع الخطوات التالية:

1. استخدام برامج الفوترة

تسهل برامج الفوترة المتخصصة عملية إنشاء الفواتير الضريبية بشكل كبير. هذه البرامج تقدم قوالب جاهزة تتضمن جميع المكونات الأساسية المطلوبة، مما يضمن الالتزام بالمعايير القانونية.

البرامج المحاسبية: هناك العديد من البرامج المحاسبية المتاحة التي تسهل عملية إنشاء الفواتير الضريبية. هذه البرامج غالبًا ما تكون متكاملة مع أنظمة المحاسبة الأخرى، مما يسهل إدارة الحسابات وتبسيط عملية إعداد الفواتير.

منصات الفوترة الإلكترونية: إذا كنت تبحث عن وسيلة أكثر مرونة وسرعة، يمكن استخدام منصات الفوترة الإلكترونية مثل برنامج الفاتورة الإلكترونية Zoho Invoice، QuickBooks، أو FreshBooks. تتيح هذه المنصات إنشاء فواتير ضريبية بشكل سريع، وتوفر إمكانية إرسال الفواتير عبر البريد الإلكتروني مباشرة إلى العملاء.

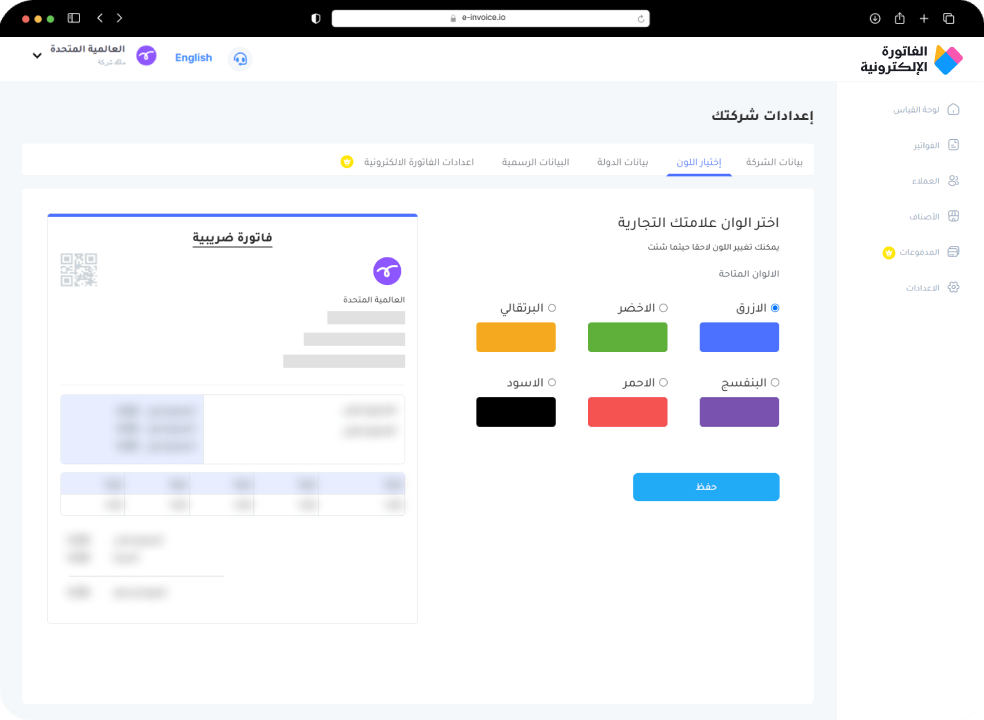

2. تخصيص الفاتورة

يمكن تخصيص الفاتورة لتتناسب مع هوية العلامة التجارية لشركتك. يتيح لك ذلك تعزيز الاحترافية وإبراز علامتك التجارية أمام العملاء. يمكن إجراء التخصيصات التالية:

إضافة شعار الشركة: يساعد إضافة شعار شركتك في تعزيز هوية علامتك التجارية ويجعل الفاتورة تبدو أكثر احترافية.

اختيار الألوان والتصميم: يمكنك تخصيص ألوان الفاتورة لتتماشى مع هوية شركتك. تساعد هذه اللمسات الصغيرة في جعل الفاتورة أكثر جاذبية واحترافية.

إضافة تفاصيل إضافية: قد ترغب في تضمين رسالة شكر بسيطة، أو شروط إضافية تتعلق بالمعاملة، أو أي تفاصيل إضافية تعزز من تجربة العميل.

3. إدخال المعلومات بدقة

من الضروري إدخال جميع المعلومات المطلوبة بدقة تامة لتجنب أي أخطاء قد تؤدي إلى مشكلات قانونية أو تأخير في الدفع. تأكد من:

التأكد من دقة المعلومات: تحقق من صحة جميع التفاصيل المتعلقة بالعميل، المنتجات أو الخدمات، والأسعار. أي خطأ قد يؤدي إلى رفض الفاتورة أو تأخير الدفع.

التأكد من دقة الضرائب: تأكد من حساب الضرائب بشكل صحيح وتطبيق النسبة الصحيحة لكل منتج أو خدمة. تختلف نسبة الضرائب حسب الدولة أو نوع المنتج، لذا من الضروري التأكد من الامتثال للمعايير المحلية.

4. مراجعة الفاتورة

قبل إرسال الفاتورة إلى العميل، يجب مراجعتها بدقة للتأكد من أنها تحتوي على جميع المكونات الضرورية وأن جميع المعلومات صحيحة. هذه الخطوة ضرورية لتجنب أي مشاكل أو تأخير في الدفع.

التأكد من الشروط والأحكام: تحقق من أن شروط الدفع وأي رسوم إضافية واضحة للعميل لتجنب أي سوء فهم.

مراجعة تفاصيل الدفع: تأكد من أن تفاصيل طرق الدفع واضحة ودقيقة لتسهيل عملية الدفع من جانب العميل.

5. إرسال الفاتورة

بعد التأكد من صحة الفاتورة الضريبية، يمكن إرسالها إلى العميل باستخدام الطرق التالية:

البريد الإلكتروني: يمكنك إرسال فاتورة ضريبية كملف PDF مرفق عبر البريد الإلكتروني. هذه الطريقة سريعة وفعالة وتضمن وصول الفاتورة إلى العميل في الوقت المناسب.

الرابط الإلكتروني: بعض منصات الفوترة الإلكترونية تتيح لك إنشاء رابط مباشر للفاتورة يمكن إرساله إلى العميل. هذا يسهل عملية الوصول إلى الفاتورة عبر الإنترنت.

الطباعة والتسليم اليدوي: في بعض الحالات، قد يكون من الضروري طباعة الفاتورة وتسليمها يدويًا، خاصة إذا كانت الشركة تعمل في بيئة تتطلب ذلك.

نصائح لإنشاء فواتير ضريبية فعالة

1. الالتزام بالقوانين المحلية

تختلف القوانين الضريبية من بلد إلى آخر، لذا من الضروري التأكد من أن الفواتير التي تصدرها تلتزم بجميع المتطلبات القانونية المحلية والدولية. قد يشمل ذلك تضمين تفاصيل معينة في الفاتورة، استخدام تنسيق محدد، أو الامتثال لمتطلبات معينة للضرائب.

متابعة التحديثات القانونية: القوانين الضريبية قد تتغير بمرور الوقت، لذا من الضروري متابعة أي تغييرات قانونية والتأكد من أن فواتيرك تظل متوافقة مع المتطلبات الحالية.

استشارة متخصصي الضرائب: إذا كنت غير متأكد من متطلبات الفواتير الضريبية في بلدك، قد يكون من المفيد استشارة محاسب أو مستشار ضريبي.

2. استخدام قوالب جاهزة

إذا كنت جديدًا في إعداد الفواتير الضريبية، يمكن أن يساعدك استخدام القوالب الجاهزة في البدء بسهولة. توفر هذه القوالب جميع العناصر الأساسية المطلوبة وتضمن أن تكون فواتيرك متوافقة مع المعايير القانونية.

تخصيص القوالب حسب الحاجة: يمكنك تخصيص القوالب لتناسب احتياجاتك الخاصة، بما في ذلك إضافة شعار الشركة، تعديل الألوان، وإضافة معلومات إضافية.

اختيار القالب المناسب: اختر قالبًا يتناسب مع نوع عملك ومع العملاء الذين تتعامل معهم. بعض القوالب تكون مصممة خصيصًا لأنواع معينة من الأعمال أو الخدمات.

3. الاحتفاظ بنسخ احتياطية

يجب الاحتفاظ بنسخ احتياطية من جميع الفواتير الضريبية الصادرة سواء بشكل إلكتروني أو ورقي. هذا ضروري للرجوع إليها في المستقبل في حالة التدقيق أو المراجعة الضريبية.

استخدام أنظمة إدارة المستندات: يمكن أن تساعدك أنظمة إدارة المستندات في تخزين وتنظيم الفواتير بشكل فعال، مما يسهل الوصول إليها عند الحاجة.

الاحتفاظ بالفواتير لعدة سنوات: في كثير من الدول، يُطلب من الشركات الاحتفاظ بسجلاتها الضريبية لفترة محددة من الزمن (عادةً بين 5 إلى 10 سنوات). تأكد من أن لديك نظامًا لحفظ الفواتير يسهل استرجاعها عند الضرورة.

4. تحديث الفواتير بشكل دوري

تأكد من تحديث الفواتير بشكل دوري لتعكس أي تغييرات في الضرائب، الأسعار، أو شروط المعاملات. الفواتير القديمة قد لا تكون متوافقة مع التغييرات الجديدة في القانون أو في سياسة التسعير الخاصة بشركتك.

مراجعة دورية للفواتير: قم بمراجعة دورية لجميع القوالب والفواتير المستخدمة لضمان أنها تعكس أحدث السياسات واللوائح.

إبلاغ العملاء بالتغييرات: إذا كنت تجري تغييرات كبيرة على الفواتير، مثل زيادة الضرائب أو تعديل الشروط، تأكد من إبلاغ عملائك مسبقًا لتجنب أي مفاجآت غير سارة.

الأسئلة الشائعة حول الفاتورة الضريبية

1. هل يمكن إصدار فاتورة ضريبية بعملة مختلفة عن العملة المحلية؟

نعم، يمكن إصدار فاتورة ضريبية بعملة أجنبية، ولكن من المهم تضمين سعر الصرف المستخدم لتحويل المبلغ إلى العملة المحلية. كما يجب التأكد من أن الفاتورة تتوافق مع المتطلبات القانونية في بلدك، والتي قد تتطلب ذكر العملة المحلية بجانب العملة الأجنبية.

2. هل يمكن تعديل فاتورة ضريبية بعد إصدارها؟

قد يكون من الممكن تعديل فاتورة ضريبية بعد إصدارها، لكن يجب التعامل بحذر. إذا كان هناك خطأ في الفاتورة الأصلية، يُفضل إصدار فاتورة إلغائية (Credit Note) وتوليد فاتورة جديدة. يجب أن تكون عملية التعديل واضحة وموثقة، لضمان الامتثال للمتطلبات القانونية والضريبية.

3. ما هي الفاتورة الإلغائية (Credit Note) ومتى يتم استخدامها؟

الفاتورة الإلغائية (Credit Note) هي مستند يُصدر لإلغاء أو تصحيح فاتورة ضريبية سابقة. تُستخدم في حالات مثل إعادة المنتجات، تصحيح الأخطاء في الفواتير السابقة، أو تخفيض الأسعار بعد إصدار الفاتورة الأصلية. يجب أن تتضمن الفاتورة الإلغائية معلومات مشابهة لتلك الواردة في الفاتورة الأصلية، مع توضيح أسباب الإلغاء أو التعديل.

4. هل يُسمح بإصدار فواتير ضريبية للمبيعات عبر الإنترنت؟

نعم، يُسمح بإصدار فاتورة ضريبية للمبيعات عبر الإنترنت. بل وأصبح هذا الأمر ضروريًا لضمان الامتثال للمتطلبات الضريبية، خاصةً مع تزايد التجارة الإلكترونية. يجب أن تتضمن الفاتورة الإلكترونية جميع المعلومات الضرورية مثل أي فاتورة ضريبية أخرى، ويُفضل استخدام أنظمة فوترة إلكترونية تتيح تكاملًا مع منصات البيع عبر الإنترنت.

5. هل يتعين على الشركات الصغيرة إصدار فواتير ضريبية؟

نعم، يتعين على الشركات الصغيرة إصدار فاتورة ضريبية إذا كانت مسجلة ضريبيًا وتخضع لضريبة القيمة المضافة أو أي ضريبة أخرى. حتى إذا كانت الشركة غير مسجلة لضريبة معينة، يجب إصدار فاتورة عادية تشمل جميع التفاصيل المالية لتوثيق المعاملة.

6. كيف يمكن التعامل مع الفواتير الضريبية في حالة الدفع بالتقسيط؟

في حالة الدفع بالتقسيط، يمكن إصدار فاتورة ضريبية تتضمن إجمالي المبلغ المستحق، مع توضيح جدول الدفعات. يمكن إصدار فاتورة منفصلة لكل دفعة إذا لزم الأمر، على أن تتضمن هذه الفواتير توضيحًا للدفعة الجزئية من الإجمالي. من المهم أن تتضمن الفواتير الضريبية جميع التفاصيل حول مواعيد وشروط الدفع.

7. ما هي الإجراءات المطلوبة لإصدار فاتورة ضريبية في حالة البيع بالتجزئة؟

في حالة البيع بالتجزئة، قد تكون الفاتورة الضريبية أبسط من تلك المستخدمة في المعاملات بين الشركات (B2B). عادةً ما تتضمن فاتورة البيع بالتجزئة اسم البائع، تفاصيل المنتجات، الأسعار، والضرائب المضافة. قد لا تتطلب هذه الفواتير تضمين اسم العميل أو الرقم الضريبي له، إلا إذا كانت المعاملة تتطلب ذلك بموجب قوانين محددة.

8. هل يمكن إصدار فاتورة ضريبية قبل تسليم المنتج أو تقديم الخدمة؟

نعم، يمكن إصدار فاتورة ضريبية مقدمة، والتي تُعرف أيضًا باسم “فاتورة تسليم”. تستخدم هذه الفاتورة لتوثيق الاتفاق على البيع قبل تسليم المنتج أو تقديم الخدمة. يُفضل تضمين توضيح بأن الفاتورة تُصدر كفاتورة مقدمة، مع تحديد تاريخ التسليم المتوقع أو تقديم الخدمة.

9. كيف يمكنني التأكد من صحة الرقم الضريبي للعميل؟

يمكن التأكد من صحة الرقم الضريبي للعميل من خلال الرجوع إلى السلطات الضريبية المحلية أو استخدام الخدمات الإلكترونية المقدمة من الحكومة للتحقق من أرقام التسجيل الضريبي. هذه الخطوة مهمة لضمان الامتثال القانوني وضمان تسجيل المعاملات بشكل صحيح.

ختامًا

الفاتورة الضريبية ليست مجرد مستند إداري بل هي حجر الأساس في تنظيم المعاملات المالية وضمان الامتثال للمتطلبات القانونية والضريبية. من خلال إصدار فواتير ضريبية دقيقة وشاملة، يمكن للشركات تعزيز ثقة عملائها، وتحسين إدارة تدفقاتها المالية، والابتعاد عن المخاطر القانونية. بفضل استخدام الأدوات والتقنيات المناسبة، يمكن تحويل عملية إعداد الفواتير من مهمة معقدة إلى عملية بسيطة وفعالة، تساهم في دعم نجاح الأعمال على المدى الطويل. سواء كنت تدير شركة صغيرة أو كبيرة، فإن الالتزام بالمعايير الصحيحة لإنشاء فاتورة ضريبية سيضعك على المسار الصحيح لضمان استدامة أعمالك وازدهارها.