يعد عمل فاتورة ضريبية من الوثائق الأساسية في عالم الأعمال والتجارة، حيث أنها توثق المعاملات المالية بين البائع والمشتري وتساهم في تنظيم ومراقبة الإيرادات والنفقات. تتطلب القوانين الضريبية في معظم الدول إصدار فواتير ضريبية صحيحة للمبيعات والخدمات، مما يجعلها جزءًا مهمًا من العمليات اليومية للأعمال. وتأتي أهمية هذه الفواتير ليس فقط في الالتزام القانوني، ولكن أيضًا في إدارة الشؤون المالية وتحسين الشفافية داخل المؤسسة.

في هذا المقال، سنتناول بالتفصيل كل ما تحتاج معرفته حول كيفية عمل فاتورة ضريبية بشكل صحيح، بدءًا من تعريفها ومكوناتها، وصولاً إلى كيفية إصدارها وأهميتها في عالم الأعمال.

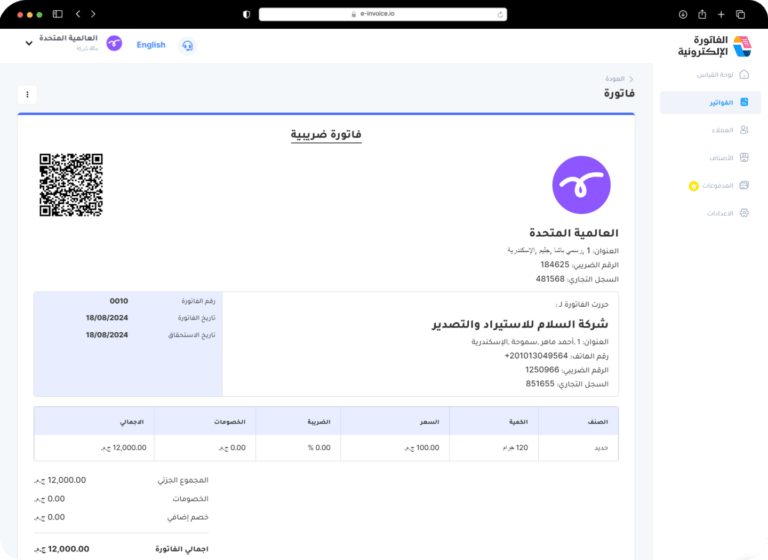

ما هي الفاتورة الضريبية؟

الفاتورة الضريبية هي وثيقة مالية تصدرها الشركات لعملائها عند إتمام عملية بيع سلعة أو تقديم خدمة. تتضمن هذه الوثيقة كافة المعلومات المتعلقة بالمعاملة التجارية، بما في ذلك تفاصيل المشتري والبائع، وصف السلع أو الخدمات، الكميات والأسعار، وقيمة الضريبة المضافة. الهدف الأساسي من عمل فاتورة ضريبية هو توثيق المعاملات المالية بشكل رسمي، ومساعدة الشركات على حساب وإدارة ضريبة القيمة المضافة (VAT) أو أي ضريبة أخرى مطبقة.

تتطلب معظم القوانين المحلية والدولية إصدار الفواتير الضريبية كجزء من الإجراءات الضريبية، وقد تفرض غرامات على الشركات التي تفشل في تقديم فواتير ضريبية صحيحة. بالإضافة إلى الامتثال، يساهم عمل فاتورة ضريبية في زيادة الشفافية والمصداقية لدى العملاء، حيث تضمن أن المعاملات مسجلة ومعتمدة بشكل قانوني.

مكونات الفاتورة الضريبية

خطوات عمل فاتورة ضريبية صحيحة تتوافق مع المتطلبات القانونية، يجب أن تحتوي على مجموعة من العناصر الأساسية، التي نوضحها فيما يلي:

1. تفاصيل البائع

من أهم عناصر الفاتورة هي معلومات البائع، والتي تشمل:

- اسم الشركة: يجب أن يكون الاسم الرسمي والقانوني للشركة المصدرة للفاتورة.

- رقم التعريف الضريبي: وهو رقم فريد تحصل عليه الشركة من الهيئة الضريبية، ويستخدم لتحديد هوية الشركة لأغراض الضريبة.

- عنوان الشركة: يتضمن العنوان الكامل لمقر الشركة أو الفرع الذي أجرى البيع.

- وسائل التواصل: مثل رقم الهاتف والبريد الإلكتروني، ليتمكن العميل من التواصل بسهولة في حال كان هناك استفسارات حول الفاتورة.

2. تفاصيل المشتري

يجب أن تحتوي الفاتورة الضريبية أيضًا على معلومات المشتري، حيث يساعد هذا في توثيق هوية العميل:

- اسم العميل أو الشركة: يجب توضيح اسم العميل الفردي أو اسم الشركة المشتري.

- رقم التعريف الضريبي للمشتري (إن وُجد): في بعض الحالات، يكون من الضروري ذكر رقم التعريف الضريبي للعميل، خصوصًا في التعاملات بين الشركات.

3. رقم الفاتورة

كل فاتورة يجب أن تحمل رقمًا فريدًا، وهذا الرقم يُستخدم لتعقب الفاتورة وتمييزها عن غيرها، سواء لأغراض المحاسبة الداخلية أو للمراجعة الضريبية.

4. التاريخ

- تاريخ الإصدار: التاريخ الذي تم فيه إصدار الفاتورة. يعتبر هذا التاريخ أساسيًا في توثيق زمن المعاملة ويحدد فترة الضريبة المستحقة.

- تاريخ الاستحقاق (إن وُجد): هو الموعد الذي يجب فيه على العميل دفع المبلغ المستحق. يتيح ذلك وضوحًا حول متى يُتوقع استلام الدفع، ويساعد في إدارة التدفقات النقدية.

5. تفاصيل السلع أو الخدمات

- وصف السلع أو الخدمات: يجب أن يتضمن الوصف اسم المنتج أو الخدمة المقدمة، بما يساعد على التوضيح الكامل للمشتري.

- الكمية: عدد السلع المباعة أو مدة تقديم الخدمة.

- السعر الفردي: سعر الوحدة لكل سلعة أو خدمة، قبل إضافة الضريبة.

6. المبلغ الإجمالي

- المبلغ قبل الضريبة: مجموع قيمة السلع أو الخدمات قبل إضافة الضريبة.

- نسبة الضريبة: النسبة المطبقة حسب القانون (مثل 5% أو 15%).

- قيمة الضريبة: إجمالي المبلغ الضريبي المستحق.

- المبلغ بعد الضريبة: المبلغ النهائي بعد إضافة الضريبة.

7. الشروط والأحكام (اختياري)

يفضل أن تحتوي الفاتورة على شروط الدفع، سياسة الإرجاع (إذا كانت تنطبق)، أو أي معلومات أخرى تتعلق بالعملية، حيث تساهم هذه البنود في تنظيم العلاقة بين الشركة والعميل وتقليل احتمالية حدوث خلافات مستقبلية.

خطوات عمل فاتورة ضريبية

عمل فاتورة ضريبية بشكل صحيح وامتثالاً للقوانين، يُنصح باتباع الخطوات التالية بعناية لضمان الدقة والتفاصيل. هذه الخطوات ستساعد في إصدار فاتورة ضريبية قانونية وموثوقة تُجنبك الوقوع في أخطاء محاسبية أو قانونية:

1. جمع المعلومات الأساسية

قبل البدء في إعداد الفاتورة، من الضروري التأكد من أن جميع المعلومات اللازمة متوفرة لديك. يشمل ذلك:

- معلومات العميل: مثل الاسم الكامل، العنوان، ورقم التعريف الضريبي (إن وُجد)، خاصة إذا كنت تتعامل مع شركة أو مؤسسة.

- تفاصيل المنتجات أو الخدمات: مثل اسم المنتج أو وصف الخدمة بدقة، والكميات المطلوبة.

- الأسعار: حدد أسعار المنتجات أو الخدمات بشكل واضح، واحرص على أن تكون الأسعار محدثة ودقيقة.

- نسبة الضريبة المطبقة: حسب القوانين المحلية، احرص على معرفة نسبة الضريبة المطلوبة وتطبيقها بالشكل الصحيح.

جمع هذه المعلومات بدقة في البداية يسهل عليك إتمام باقي الخطوات بسرعة ودون وقوع أخطاء.

2. استخدام برنامج متخصص لإصدار الفواتير

بدلاً من إعداد الفاتورة يدويًا، يُفضل استخدام برنامج متخصص لإصدار الفواتير الضريبية مثل برنامج الفاتورة الإلكترونية QuickBooks أو Zoho Invoice أو Xero. توفر هذه البرامج مجموعة من القوالب الجاهزة للفواتير الضريبية، والتي تسهل عليك إدخال المعلومات بطريقة منظمة واحترافية. من مزايا استخدام هذه البرامج:

- تقليل الأخطاء: بفضل القوالب المدمجة والحسابات التلقائية.

- حفظ وتخزين الفواتير إلكترونيًا: مما يسهل تتبع الفواتير والوصول إليها لاحقًا.

- التوافق مع القوانين الضريبية: بعض البرامج تقدم تحديثات تلقائية للتأكد من أن الفواتير تتماشى مع المتطلبات القانونية.

استخدام البرامج المتخصصة يوفر عليك الوقت ويزيد من دقة الفواتير.

3. إدخال بيانات الفاتورة بدقة

بعد فتح القالب المناسب في البرنامج، قم بإدخال تفاصيل الفاتورة بدقة:

- تفاصيل البائع: مثل اسم الشركة، العنوان، ورقم التعريف الضريبي الخاص بها.

- تفاصيل العميل: تأكد من كتابة اسم العميل بشكل صحيح، بالإضافة إلى رقم التعريف الضريبي الخاص به (إن وجد)، مما يسهل إثبات صحة المعاملة في حالة التدقيق.

- رقم الفاتورة وتاريخ الإصدار: يجب أن تكون كل فاتورة مرقمة بشكل فريد ومتسلسل لسهولة التتبع. تاريخ الإصدار أيضًا ضروري لتحديد وقت المعاملة.

- وصف السلع أو الخدمات: أضف وصفًا تفصيليًا لكل سلعة أو خدمة يتم تقديمها، مما يسهل على العميل فهم تفاصيل الفاتورة.

- الكمية والسعر الفردي: يجب توضيح الكمية وسعر الوحدة لكل منتج أو خدمة.

إدخال المعلومات بدقة يضمن الوضوح للمشتري ويساعد في تسهيل مراجعات الفواتير لاحقًا.

4. حساب الضريبة والمبلغ النهائي

بعد إدخال جميع التفاصيل، يأتي دور الحسابات:

- إجمالي المبلغ قبل الضريبة: تأكد من حساب قيمة السلع أو الخدمات الإجمالية بدون ضريبة.

- تطبيق نسبة الضريبة: أضف الضريبة بناءً على النسبة المطبقة في منطقتك (مثل 5% أو 15%) وفقًا للقوانين المحلية. في حال وجود عدة منتجات أو خدمات ذات نسب ضريبية مختلفة، احسب الضريبة لكل منها على حدة.

- المبلغ النهائي بعد الضريبة: بعد إضافة قيمة الضريبة إلى الإجمالي، يصبح لديك المبلغ النهائي الذي يجب على العميل دفعه.

تأكد من دقة الحسابات وتطابقها مع التفاصيل السابقة، إذ أن أي خطأ في حساب الضريبة قد يؤدي إلى مشكلات قانونية.

5. مراجعة الفاتورة بعناية

قبل إرسال الفاتورة، من الضروري مراجعتها للتأكد من أن جميع البيانات صحيحة ومتكاملة:

- التأكد من صحة الحسابات: تأكد من صحة المبالغ الإجمالية، وقيمة الضريبة، والمبلغ النهائي.

- مراجعة التفاصيل الشخصية: تأكد من صحة أسماء الأطراف، وعنوان العميل، ورقم التعريف الضريبي.

- مراجعة رقم الفاتورة والتاريخ: تأكد من عدم تكرار رقم الفاتورة لضمان التتبع السليم.

قد يكون من المفيد تخصيص وقت معين في اليوم لمراجعة جميع الفواتير قبل إرسالها، للتأكد من الدقة وتجنب الأخطاء.

6. إرسال الفاتورة إلى العميل

بعد التأكد من صحة الفاتورة، يمكنك إرسالها إلى العميل. يُفضل استخدام أنظمة الفوترة الإلكترونية التي تسمح بإرسال الفواتير عبر البريد الإلكتروني بسرعة، أو يمكنك طباعة الفاتورة وتسليمها للعميل إذا كانت هذه هي الطريقة المفضلة لديه.

- الإرسال عبر البريد الإلكتروني: تعد هذه الطريقة الأسهل والأسرع، حيث توفر للعميل نسخة رقمية يمكنه حفظها والرجوع إليها بسهولة.

- إرسال تذكير بالدفع (إن وُجد): قد ترغب بعض الشركات في تفعيل خيار التذكير التلقائي بالدفع إذا كان هناك تاريخ استحقاق.

إرسال الفاتورة بطرق حديثة مثل البريد الإلكتروني أو منصات الفوترة الإلكترونية يساهم في تحسين العلاقة مع العميل وتسهيل المتابعة معه.

أهمية الفاتورة الضريبية

تعد الفاتورة الضريبية من أهم الوثائق في العمليات التجارية، لما لها من دور كبير في تنظيم المعاملات المالية وضمان الالتزام بالمتطلبات القانونية. تتنوع فوائد عمل فاتورة ضريبية على عدة جوانب، نوضحها بالتفصيل فيما يلي:

1. التوثيق القانوني للمعاملات

الفاتورة الضريبية هي الوثيقة الرسمية التي تثبت وقوع عملية البيع أو تقديم الخدمة بين البائع والمشتري. عندما تُصدر الفاتورة، تصبح دليلًا موثقًا يمكن الاستناد إليه عند الحاجة، سواء لحماية حقوق الأطراف المتعاقدة أو لتقديمه في حال حدوث نزاع قانوني. بالنسبة للبائع، تعتبر الفاتورة الضريبية وثيقة تثبت تحقيق إيرادات، مما يساعد في توثيق الإيرادات والمبيعات وتقديمها إلى الجهات الضريبية عند الحاجة.

2. الامتثال للقوانين الضريبية

إصدار الفواتير الضريبية بشكل صحيح ووفقًا للمتطلبات القانونية هو جزء أساسي من الالتزام بالقوانين الضريبية. الهيئات الضريبية في مختلف الدول تفرض على الشركات تقديم تقارير ضريبية دقيقة تتضمن قيمة المبيعات وقيمة الضريبة المستحقة، وذلك لضمان عدم التهرب الضريبي. إذا لم تلتزم الشركات بإصدار الفواتير الضريبية أو في حال كانت الفواتير غير دقيقة، فقد تتعرض لغرامات مالية وعقوبات قانونية قد تؤثر سلبًا على سمعتها.

3. تحسين إدارة المالية والتدفقات النقدية

الفاتورة الضريبية ليست مجرد وثيقة لإثبات المعاملة، بل هي أداة تنظيمية تساعد الشركات في إدارة الشؤون المالية بكفاءة. من خلال إصدار الفواتير الضريبية بدقة، يمكن للشركات تحديد مواعيد استحقاق المدفوعات ومعرفة متى تتوقع استلام الأموال. هذا يسهم في إدارة التدفقات النقدية بشكل أفضل، حيث يمكن للشركة تحديد فترات ذروة المبيعات وفترات الركود المالي وتخصيص الموارد المالية بما يتناسب مع احتياجاتها.

4. دعم الشفافية وبناء الثقة

الشفافية في التعاملات المالية هي عنصر أساسي لبناء علاقات طويلة الأمد مع العملاء. عندما تقدم الشركة فواتير ضريبية دقيقة وموثوقة، يشعر العملاء بالثقة في التعامل مع الشركة ويطمئنون إلى أن عملياتهم المالية تُدار بشفافية واحترافية. الفاتورة الضريبية توضح للعميل تفاصيل المعاملة بالكامل، بما في ذلك قيمة الضريبة ونسبة الخصومات إن وُجدت، مما يسهم في خلق بيئة من الثقة بين الشركة وعملائها.

5. تحليل البيانات واتخاذ قرارات مستنيرة

الفواتير الضريبية ليست مجرد أوراق مالية، بل هي مصدر غني بالمعلومات التي يمكن للشركات الاستفادة منها لتحليل الأداء واتخاذ قرارات استراتيجية. من خلال جمع وتحليل بيانات الفواتير، يمكن للشركات الحصول على رؤى واضحة حول أداء المبيعات، تحديد المنتجات أو الخدمات الأكثر طلبًا، واكتشاف الأنماط الموسمية. هذه التحليلات تُمكن الشركات من:

- التخطيط المسبق: على سبيل المثال، إذا كانت البيانات تظهر ارتفاعًا في المبيعات خلال موسم معين، يمكن للشركة الاستعداد بتأمين كميات إضافية من المخزون أو تعيين موظفين إضافيين.

- تحديد فرص النمو: التحليلات المستمرة تساعد على اكتشاف الفرص الجديدة، مثل المنتجات الأكثر ربحية أو الأسواق المستهدفة التي يمكن التوسع فيها.

- إدارة التكلفة: فهم التدفقات المالية والمبيعات يساعد الشركات على تحسين التكاليف وتقليل النفقات الزائدة، مما يؤدي إلى تعزيز الأرباح.

باختصار، تحليل بيانات الفواتير الضريبية يقدم للشركات معلومات حيوية تساعد في تحسين العمليات التجارية، وتطوير خطط مستقبلية تدعم النمو والاستدامة المالية

الأسئلة الشائعة حول الفاتورة الضريبية

1. هل يمكن تعديل الفاتورة الضريبية بعد إصدارها؟

نعم، يمكن تعديل الفاتورة الضريبية بعد إصدارها في بعض الحالات، ولكن هناك إجراءات محددة تختلف حسب قوانين الدولة. بعض الدول تسمح بإصدار “فاتورة إشعار دائن” أو “فاتورة إشعار مدين” لتعديل الأخطاء في الفاتورة الأصلية، مع ضرورة توثيق التعديل لضمان الشفافية أمام الجهات الضريبية.

2. ما هو الفرق بين الفاتورة الضريبية والفاتورة التجارية؟

الفاتورة الضريبية هي وثيقة تتضمن تفاصيل المعاملة، بما في ذلك الضريبة المضافة، ويتم إصدارها تماشيًا مع القوانين الضريبية. أما الفاتورة التجارية، فهي فاتورة تُستخدم لتوثيق بيع المنتجات أو الخدمات لكنها قد لا تحتوي على تفاصيل الضريبة إذا كانت المعاملة لا تخضع للضرائب، أو إذا كانت الجهة التي تصدر الفاتورة غير ملزمة قانونيًا بتحصيل الضريبة.

3. هل يمكن إصدار فاتورة ضريبية لعميل خارج الدولة؟

نعم، يمكن إصدار فاتورة ضريبية لعميل خارج الدولة، لكن شروط الضريبة قد تختلف بناءً على نوع المعاملة والدولة التي يتم التعامل معها. في بعض الحالات، قد تكون الفاتورة معفاة من الضريبة إذا كانت تخص صادرات إلى دولة أجنبية، وفقًا لاتفاقيات الضريبة بين الدول. من الضروري مراجعة القوانين الضريبية المحلية للتأكد من تطبيق الضريبة بشكل صحيح على المعاملات الدولية.

4. ما هي الفاتورة الإلكترونية؟ وهل تحل محل الفاتورة الورقية؟

الفاتورة الإلكترونية هي نسخة رقمية من الفاتورة الضريبية يتم إصدارها وإرسالها إلكترونيًا. في كثير من البلدان، بدأت الفاتورة الإلكترونية تحل محل الفاتورة الورقية نظرًا لسهولة أرشفتها ومتابعتها وتوافقها مع أنظمة الضرائب الحديثة. كما أن الفاتورة الإلكترونية قد تكون إلزامية في بعض الدول التي تعتمد على أنظمة محاسبية رقمية لتقليل التهرب الضريبي وتحسين دقة البيانات المالية.

5. ما هو رقم التعريف الضريبي (TIN)؟ وهل هو ضروري في الفاتورة الضريبية؟

رقم التعريف الضريبي (TIN) هو رقم فريد تُصدره هيئة الضرائب لتحديد هوية الأفراد والشركات لأغراض ضريبية. إدراج رقم التعريف الضريبي للبائع والمشتري في الفاتورة الضريبية يعد ضروريًا في معظم الدول لضمان دقة البيانات وسهولة تتبع المعاملات من قبل الجهات الضريبية.

6. كم من الوقت يجب الاحتفاظ بنسخ الفواتير الضريبية؟

تختلف مدة الاحتفاظ بنسخ الفواتير الضريبية حسب القوانين المحلية في كل دولة، لكن عادةً ما تتراوح هذه المدة بين 5 إلى 10 سنوات. حفظ الفواتير الضريبية لفترات طويلة يعد مهمًا لأغراض التدقيق والمراجعة من قبل الجهات الضريبية، ويساعد في حفظ حقوق الشركة في حالة وجود نزاعات أو استفسارات مالية مستقبلية.

7. هل يجب تضمين الخصومات والعروض الخاصة في الفاتورة الضريبية؟

نعم، إذا كانت هناك خصومات أو عروض خاصة تُطبق على المنتج أو الخدمة، يجب توضيحها في الفاتورة الضريبية. توثيق الخصومات يسهم في توضيح قيمة الصفقة وتجنب أي لبس حول سعر المنتج، كما يساعد في حساب الضريبة بشكل دقيق، حيث تُحسب الضريبة على المبلغ بعد الخصم.

8. ما الفرق بين الفاتورة الضريبية وفاتورة التوريد؟

الفاتورة الضريبية هي فاتورة قانونية تتضمن تفاصيل الضريبة المستحقة وتستخدم في توثيق المبيعات للأغراض الضريبية. أما فاتورة التوريد، فهي فاتورة تُصدر عند تزويد السلع أو الخدمات، وقد تكون غير ملزمة قانونيًا بتضمين تفاصيل الضريبة، وغالبًا ما تُستخدم في عمليات نقل البضائع أو الخدمات بين الشركات بدون حساب ضريبة مباشرة.

9. هل يمكن رفض الفاتورة الضريبية من قِبل العميل؟

نعم، يمكن للعميل رفض الفاتورة الضريبية في حال كانت تحتوي على أخطاء أو معلومات غير دقيقة. يمكن للعميل طلب تعديل الفاتورة أو إصدار فاتورة جديدة تحتوي على تفاصيل صحيحة. من الضروري التأكد من دقة المعلومات الواردة في الفاتورة لتجنب رفضها من قبل العميل.

10. ما هو الغرض من الفاتورة المبدئية (Proforma Invoice) وهل تعتبر فاتورة ضريبية؟

الفاتورة المبدئية هي عرض سعر غير ملزم يتم تقديمه للعميل قبل إتمام الصفقة. لا تعتبر فاتورة ضريبية ولا تُستخدم لتحصيل الضريبة أو إثبات عملية بيع. تُستخدم الفاتورة المبدئية لتوضيح الشروط والأسعار المحتملة للمعاملة المستقبلية، وتصبح ملزمة فقط عند قبول العميل وإتمام المعاملة.

11. هل يجب دفع الضريبة في نفس الوقت الذي يتم فيه إصدار الفاتورة؟

لا، عادةً ما يتم دفع الضريبة ضمن الفواتير عند تاريخ الاستحقاق المتفق عليه مع العميل. لكن بالنسبة للجهات الضريبية، قد يكون هناك تواريخ محددة لتقديم إقرارات ضريبية تسجل إجمالي الفواتير الصادرة ونسب الضريبة المستحقة خلال فترة معينة، وغالبًا ما يتم دفع الضريبة خلال هذه الفترة المحددة بغض النظر عن تاريخ الدفع من قبل العميل.

12. ما هي الحالات التي تعفى فيها الفواتير من الضريبة؟

هناك بعض الحالات التي تعفى فيها الفواتير من الضريبة، مثل الصادرات إلى الخارج أو المعاملات بين الشركات في بعض المناطق الحرة أو الخاصة. قد تشمل الإعفاءات أيضًا بعض السلع أو الخدمات الأساسية حسب التشريعات المحلية. يُفضل مراجعة القوانين المحلية لتحديد ما إذا كانت الفاتورة تخضع للإعفاءات الضريبية أو تخفيضات خاصة.

13. هل يمكن للشركة إصدار فواتير بعملة أجنبية؟

نعم، يمكن للشركات إصدار فواتير بعملة أجنبية، لكن من المهم تضمين قيمة التحويل إلى العملة المحلية، حيث أن الجهات الضريبية عادةً ما تتطلب تقديم المعلومات بالعملة المحلية. كما يجب التأكد من استخدام سعر الصرف الرسمي المعتمد عند حساب قيمة الضريبة المستحقة.

14. كيف يمكن حساب الضريبة في حال تقديم خدمة على مدى فترة طويلة؟

عند تقديم خدمة تمتد لفترة زمنية طويلة، قد تكون هناك حاجة لإصدار فواتير ضريبية دورية حسب تقدم العمل. يمكن تقسيم الفاتورة وفقًا للتقدم الفعلي للمشروع أو بناءً على مراحل معينة متفق عليها، مع تطبيق الضريبة على كل فاتورة دورية بحسب الجزء المنجز من الخدمة.

15. هل تحتاج الفاتورة الضريبية إلى توقيع؟

في كثير من الدول، لا يشترط توقيع الفاتورة الضريبية، خاصة إذا كانت صادرة إلكترونيًا عبر أنظمة الفوترة المعتمدة. ولكن في بعض الحالات، قد يُفضل توقيع الفاتورة، خاصة عند التعاملات الورقية أو إذا كان هناك اتفاق بين الأطراف على التوقيع كجزء من الإجراءات.

الخاتمة

الفاتورة الضريبية ليست مجرد وثيقة تجارية بل هي ركن أساسي لتنظيم الشؤون المالية وضمان الامتثال للقوانين الضريبية. من خلال إصدار فواتير ضريبية دقيقة وشفافة، تستطيع الشركات توثيق معاملاتها التجارية وحماية حقوقها، وتعزيز الثقة بينها وبين عملائها. كما تساعد هذه الفواتير في تحسين إدارة التدفقات النقدية، وتقديم رؤى مالية استراتيجية تسهم في دعم القرارات المستنيرة. سواء كنت تدير مشروعًا صغيرًا أو شركة كبيرة، فإن إتقان إعداد الفواتير الضريبية بدقة يعزز من استدامة أعمالك ويجنبك المخاطر القانونية. باستخدام الأدوات الحديثة واتباع الإجراءات الصحيحة، يمكنك تبسيط عملية إصدار الفواتير وجعلها أكثر كفاءة وموثوقية.