الفواتير تُعد أدوات مهمة لإتمام أي معاملة تجارية بين البائع والمشتري، فهي تعمل على توثيق المبيعات والخدمات، وضمان التزام الأطراف بالقوانين المالية والضريبية. ولأن هناك أنواعًا متعددة من الفواتير، منها فاتورة مبسطة والفاتورة الضريبية، يصبح من الضروري فهم الفروق بين هذه الأنواع واستخداماتها. في هذا المقال، سنتناول الفرق بين فاتورة مبسطة والفاتورة الضريبية بالتفصيل، مع شرح كل مكون لكل نوع، ومتى يجب استخدامه، وما هي المزايا والقيود التي تميز كل نوع.

أولًا: الفاتورة المبسطة

تعريف الفاتورة المبسطة

الفاتورة المبسطة هي نوع من الفواتير التي تُستخدم في المعاملات الصغيرة واليومية التي لا تتطلب الكثير من التفاصيل أو المعلومات التفصيلية عن العميل. يتم استخدامها بشكل رئيسي في المبيعات المباشرة للعملاء النهائيين الذين لا يحتاجون إلى فواتير ضريبية كاملة. الهدف من الفاتورة المبسطة هو تسهيل عملية البيع وضمان تسجيل المعاملة بشكل قانوني ومبسط.

مكونات الفاتورة المبسطة

تتضمن الفاتورة المبسطة عددًا من المكونات الأساسية، التي تكون في الغالب أقل تفصيلًا مقارنة بالفاتورة الضريبية. هذه المكونات تشمل:

اسم البائع: يجب أن يحتوي الفاتورة على اسم البائع أو المؤسسة التي تقدم الخدمة أو المنتج. هذا يساعد على تحديد الطرف المسؤول عن البيع.

الرقم الضريبي للبائع: يُعد الرقم الضريبي جزءًا مهمًا في الفاتورة لضمان الامتثال للقوانين الضريبية. يساعد هذا الرقم في تتبع الأنشطة التجارية والتأكد من دفع الضرائب المستحقة على البائع.

تاريخ الإصدار: الفاتورة المبسطة يجب أن تحتوي على تاريخ الإصدار. هذا يساعد في تحديد فترة سداد الفاتورة ومتابعة المعاملات المالية بفعالية.

وصف مختصر للمنتج أو الخدمة: بدلاً من تفاصيل مفصلة، يتم تقديم وصف بسيط للمنتجات أو الخدمات التي تم بيعها. على سبيل المثال، “وجبة طعام” أو “منتجات استهلاكية”.

السعر: يجب تضمين السعر الواضح لكل منتج أو خدمة، سواء كان السعر يشمل الضريبة أم لا. يتم حساب السعر النهائي للعميل بناءً على هذه المكونات.

قيمة الضريبة (إن وجدت): في الفاتورة المبسطة، يمكن أن تكون الضريبة جزءًا من السعر أو مفصولة، ويتم الإشارة إلى النسبة الضريبية المطبقة مثل ضريبة القيمة المضافة.

استخدامات الفاتورة المبسطة

فاتورة مبسطة تُستخدم في غالبية المبيعات السريعة والمباشرة، مثل متاجر البيع بالتجزئة والمطاعم أو الخدمات التي تتم على الفور دون الحاجة إلى توثيق تفصيلي. ومن أمثلة هذه الاستخدامات:

- المتاجر الصغيرة: عند بيع منتج بسعر بسيط ولا يتطلب العميل فاتورة ضريبية تفصيلية.

- المطاعم والمقاهي: عند تقديم الطعام أو الشراب للعملاء في الجلوس أو الشراء السريع.

- الخدمات السريعة: مثل الحلاقة، خدمات المغاسل، أو غيرها من الخدمات اليومية.

مميزات الفاتورة المبسطة

السرعة في الإصدار: نظرًا لأن الفاتورة المبسطة تحتوي على عدد أقل من التفاصيل، فهي تُصدر بسرعة مقارنة بالفاتورة الضريبية، ما يجعلها مثالية للعمليات التجارية السريعة.

تقليل الجهد البيروقراطي: لا تتطلب الفاتورة المبسطة معلومات تفصيلية عن العميل، وبالتالي فهي تقلل من الحاجة إلى توثيق معقد.

الامتثال للقوانين الضريبية: على الرغم من بساطتها، لا تزال الفاتورة المبسطة تلبي المتطلبات القانونية فيما يخص الضرائب في معظم الحالات.

ثانيًا: الفاتورة الضريبية

تعريف الفاتورة الضريبية

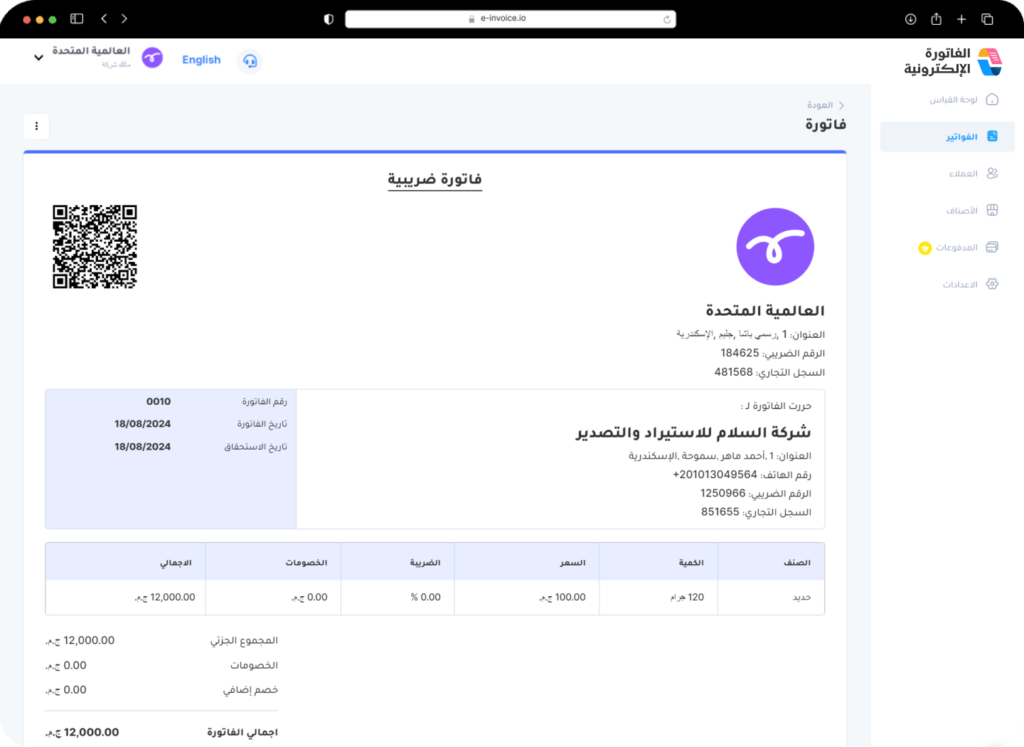

الفاتورة الضريبية هي مستند مالي أكثر تفصيلًا يستخدم في المعاملات التجارية الأكبر أو المعقدة، حيث تتطلب السلطات الضريبية توثيقًا دقيقًا لكل من البائع والمشتري. تعتبر الفاتورة الضريبية مهمة للشركات التي تتعامل مع عملاء يحتاجون إلى توثيق كامل لأغراض محاسبية أو ضريبية. تستخدم بشكل رئيسي في المعاملات بين الشركات (B2B) أو في المبيعات الكبيرة للأفراد.

مكونات الفاتورة الضريبية

تتطلب الفاتورة الضريبية مكونات أكثر تفصيلًا مقارنة بالفاتورة المبسطة. فيما يلي المكونات الأساسية:

اسم وعنوان البائع: على الفاتورة الضريبية أن تحتوي على الاسم الكامل والعنوان المفصل للشركة المصدرة للفاتورة. هذا يسمح بتحديد هوية البائع بشكل دقيق.

الرقم الضريبي للبائع: تمامًا مثل الفاتورة المبسطة، يتم تضمين الرقم الضريبي للبائع، ولكنه يكون أكثر أهمية هنا، نظرًا لأن المعاملات الكبيرة تتطلب مراقبة دقيقة لضمان دفع الضرائب المستحقة.

اسم وعنوان العميل: تختلف الفاتورة الضريبية هنا حيث تحتوي على بيانات العميل المفصلة، بما في ذلك الاسم والعنوان، مما يجعلها ملائمة للاستخدام في الحسابات المحاسبية للعميل وللتوثيق الضريبي.

رقم الفاتورة: رقم فريد لكل فاتورة لتمكين تتبع الفواتير بسهولة وإدارة العمليات المحاسبية.

تاريخ الإصدار: يجب تضمين تاريخ إصدار الفاتورة لتحديد فترة سداد الضريبة والتأكد من الامتثال الزمني للمتطلبات القانونية.

وصف مفصل للمنتجات أو الخدمات: على الفاتورة الضريبية أن تتضمن وصفًا تفصيليًا لكل منتج أو خدمة، يشمل الوحدات، الكميات، والأسعار.

السعر قبل وبعد الضريبة: توضح الفاتورة السعر النهائي للمنتج أو الخدمة قبل تطبيق الضريبة وبعدها، مما يسمح للعميل بمعرفة الفرق بدقة.

نسبة ضريبة القيمة المضافة: يتم تحديد نسبة ضريبة القيمة المضافة بوضوح على الفاتورة، مع توضيح المبلغ الضريبي المفروض بشكل منفصل.

الإجمالي النهائي: بعد إضافة الضرائب والرسوم، يُظهر المبلغ النهائي المطلوب دفعه، وهو المبلغ الذي يجب على العميل دفعه للبائع.

استخدامات الفاتورة الضريبية

تُستخدم الفاتورة الضريبية في المعاملات الأكثر تعقيدًا حيث يتطلب الأمر توثيقًا كاملًا لكل جوانب العملية. تشمل هذه الاستخدامات:

- المعاملات بين الشركات: غالبًا ما تستخدم الفاتورة الضريبية في البيع بين الشركات (B2B)، حيث يتطلب الطرفان توثيقًا كاملًا للمبيعات والضرائب لأغراض المحاسبة والضرائب.

- المبيعات الكبيرة: عندما تكون قيمة البيع مرتفعة أو عندما تتطلب المعاملة تفصيلًا دقيقًا، مثل شراء معدات أو خدمات استشارية.

- العقود التجارية: في بعض الأحيان، تُستخدم الفاتورة الضريبية لتوثيق المعاملات المرتبطة بعقود طويلة الأجل أو معقدة.

مميزات الفاتورة الضريبية

تفاصيل كاملة: تحتوي الفاتورة الضريبية على جميع المعلومات التي قد يحتاجها المشتري أو السلطات الضريبية، مما يجعلها ضرورية للمعاملات الكبيرة والمعقدة.

الامتثال الضريبي الدقيق: تسهل الفواتير الضريبية على الشركات تقديم تقارير مالية دقيقة وضمان الامتثال للقوانين الضريبية المفروضة.

مراجعة محاسبية أسهل: بفضل التفاصيل الكاملة التي تحتوي عليها الفاتورة الضريبية، يصبح من السهل على المحاسبين مراجعة الحسابات وتحديد الضرائب المستحقة أو المسترجعة.

الفرق الرئيسي بين الفاتورة المبسطة والفاتورة الضريبية

| العنصر | فاتورة مبسطة | فاتورة ضريبية |

|---|---|---|

| معلومات العميل | غير ضرورية في أغلب الحالات | ضرورية وتفصيلية |

| نوع المعاملة | معاملات سريعة وصغيرة | معاملات كبيرة أو بين الشركات |

| تفاصيل الضريبة | محدودة وتوضح النسبة فقط | مفصلة وتتضمن المبلغ قبل وبعد الضريبة |

| التوثيق المحاسبي | بسيطة ولا تتطلب مراجعة معقدة | تفصيلية وتحتاج إلى مراجعة دقيقة |

| الامتثال الضريبي | تلبي متطلبات ضريبية محدودة | مطابقة كاملة للقوانين الضريبية |

FAQs

1. متى يجب استخدام الفاتورة المبسطة بدلاً من الفاتورة الضريبية؟

تُستخدم فاتورة مبسطة عادةً في العمليات اليومية الصغيرة أو المعاملات السريعة التي لا تتطلب الكثير من التفاصيل حول العميل أو طبيعة المنتج، مثل المبيعات في متاجر التجزئة أو المطاعم. إذا كانت قيمة الفاتورة صغيرة نسبيًا ولا توجد حاجة إلى تقديم معلومات مفصلة عن العميل، فإن الفاتورة المبسطة تكون الخيار الأنسب.

2. هل يمكن للعميل طلب فاتورة ضريبية بدلاً من الفاتورة المبسطة؟

نعم، يحق للعميل طلب فاتورة ضريبية بدلاً من فاتورة مبسطة إذا كان بحاجة إلى تقديم هذه الفاتورة لجهات معينة مثل السلطات الضريبية أو المحاسبين، خاصةً في حال كانت العملية ذات قيمة مالية عالية أو تحتاج لتوثيق كامل لغرض محاسبي. الشركات عادةً ما تكون ملزمة بتوفير فاتورة ضريبية بناءً على طلب العميل.

3. هل يجب على جميع الشركات إصدار فواتير ضريبية؟

ليس بالضرورة. يعتمد ذلك على طبيعة العمل وحجم المعاملات. الشركات الصغيرة التي تتعامل بمبالغ بسيطة أو التي لا تكون مسجلة في النظام الضريبي (مثل الشركات الصغيرة جدًا أو غير المسجلة لضريبة القيمة المضافة) قد لا تكون ملزمة بإصدار فواتير ضريبية. ومع ذلك، إذا كانت الشركة مسجلة ضمن النظام الضريبي المحلي أو تتعامل مع شركات أخرى (B2B)، فإنها مُلزمة بإصدار فواتير ضريبية.

4. هل الفاتورة الضريبية معقدة في الإصدار؟

في الماضي، كانت الفاتورة الضريبية تتطلب المزيد من التفاصيل وقد تستغرق وقتًا في الإعداد، ولكن مع تطور البرمجيات المحاسبية والأنظمة الإلكترونية، أصبح إصدار الفواتير الضريبية سهلًا للغاية. الآن يمكن توليد الفاتورة الضريبية إلكترونيًا بدقة وبسرعة، مع تضمين جميع التفاصيل المطلوبة، بما في ذلك ضرائب القيمة المضافة والمبالغ الإجمالية.

5. ما هي العقوبات في حال عدم الامتثال بإصدار الفواتير الضريبية؟

تختلف العقوبات حسب النظام الضريبي في كل دولة، ولكن في الغالب تشمل العقوبات غرامات مالية كبيرة، وحظر مؤقت أو دائم على ممارسة الأعمال التجارية، وربما متابعة قانونية. عدم الامتثال بإصدار الفواتير الضريبية أو إهمال توثيق المبيعات قد يؤدي أيضًا إلى إيقاف رخصة العمل أو فرض عقوبات إدارية، لذلك من المهم الالتزام بالمتطلبات الضريبية.

6. هل يمكن استخدام الفاتورة الضريبية في المعاملات الدولية؟

نعم، يمكن استخدام الفاتورة الضريبية في المعاملات الدولية، ولكن يجب التأكد من أن الفاتورة تتضمن جميع المتطلبات التي تحتاجها السلطات الضريبية في الدولتين، سواء دولة البائع أو دولة المشتري. بعض الدول قد تتطلب تحديد الضرائب المحلية بشكل دقيق أو حتى استخدام نماذج فواتير ضريبية خاصة بالتعاملات الدولية، مثل فاتورة التصدير.

7. ما الفرق بين الفاتورة الضريبية والفاتورة الإلكترونية؟

الفاتورة الضريبية هي وثيقة توثق تفاصيل المعاملة، بما في ذلك الضرائب، ويمكن أن تكون ورقية أو إلكترونية. أما الفاتورة الإلكترونية فهي نوع من الفواتير الضريبية التي تصدر بصيغة إلكترونية عبر الأنظمة المحاسبية. الفاتورة الإلكترونية تتميز بأنها تسهل على الشركات الامتثال للضرائب وتساعد على توفير الوقت والجهد من خلال تقديمها إلكترونيًا للجهات الضريبية.

8. هل يمكن إصدار فاتورة مبسطة عبر الإنترنت؟

نعم، يمكن إصدار فاتورة مبسطة عبر الإنترنت باستخدام الأنظمة المحاسبية السحابية أو برامج الفواتير الإلكترونية. تتيح هذه الأنظمة للشركات إصدار الفواتير بسرعة وتضمين تفاصيل المعاملة بسهولة، مما يسهل على العملاء والبائعين تتبع المبيعات وسداد المدفوعات.

9. هل تتطلب جميع الفواتير الضريبية تسجيل بيانات العميل؟

نعم، واحدة من الفروقات الأساسية بين الفاتورة الضريبية والفاتورة المبسطة هي وجوب تسجيل بيانات العميل في الفاتورة الضريبية. هذا يشمل اسم العميل وعنوانه ورقم الضريبة في حال كانت المعاملة بين شركتين (B2B). هذه المعلومات ضرورية لضمان الامتثال الضريبي الكامل وتوثيق المبيعات بطريقة دقيقة.

10. ما هي الحالات التي يُسمح فيها بإصدار فاتورة مبسطة؟

عادةً ما يُسمح بإصدار فاتورة مبسطة في المعاملات ذات القيمة المنخفضة، مثل المبيعات الصغيرة للمستهلكين النهائيين التي لا تتطلب توثيقًا مفصلًا. على سبيل المثال، في المتاجر، المطاعم، أو المحلات التي تقوم ببيع سلع وخدمات يومية للمستهلكين، حيث لا تحتاج الجهات الضريبية إلى معرفة تفاصيل دقيقة عن العملاء أو المشتريات.

11. ما هو الحد الأقصى لقيمة الفاتورة المبسطة؟

في معظم الدول، يتم تحديد حد أقصى لقيمة الفاتورة المبسطة، وهو غالبًا مبلغ معين يتم تحديده من قبل السلطات الضريبية. إذا تجاوزت قيمة المعاملة هذا الحد، يتعين على البائع إصدار فاتورة ضريبية تفصيلية. هذا الحد يختلف من بلد إلى آخر ويُفضل دائمًا التحقق من القوانين المحلية.

12. كيف يمكن للشركات الصغيرة الاستفادة من الفواتير المبسطة؟

الشركات الصغيرة يمكن أن تستفيد بشكل كبير من استخدام الفواتير المبسطة في المعاملات اليومية، حيث تتيح هذه الفواتير للشركات تجنب التعقيدات المرتبطة بإصدار فواتير ضريبية كاملة. تساعد الفواتير المبسطة الشركات في تبسيط عمليات البيع وتوفير الوقت في إصدار الفواتير، مما يزيد من الكفاءة التشغيلية.

الخلاصة

تُعد الفواتير المبسطة والفواتير الضريبية أداتين مختلفتين تمامًا تُستخدمان في مواقف مختلفة وفقًا لحجم وطبيعة المعاملة. الفاتورة المبسطة توفر سهولة وسرعة في المبيعات اليومية الصغيرة، بينما الفاتورة الضريبية ضرورية للمعاملات الكبيرة أو المعقدة التي تحتاج إلى توثيق كامل لتفاصيل الضريبة. الشركات يجب أن تكون على دراية بالقوانين المحلية لضمان الامتثال الضريبي الصحيح واستخدام نوع الفاتورة المناسب لكل حالة.