في إطار التحول الرقمي الذي تشهده المملكة العربية السعودية، ومع نجاح المرحلة الأولى من نظام الفاتورة الإلكترونية، بدأت هيئة الزكاة والضريبة والجمارك بتطبيق المرحلة الثانية من الفاتورة الإلكترونية، وهي “مرحلة التكامل والربط”، اعتبارًا من يناير 2023. تهدف هذه المرحلة إلى تحسين الامتثال الضريبي، تعزيز الشفافية، وتقليل التكاليف التشغيلية للأعمال، بما يتماشى مع رؤية المملكة 2030. في هذا الدليل المفصل، سنتناول الجوانب المختلفة لهذه المرحلة، بما في ذلك الشركات المستهدفة، المتطلبات الأساسية، ومراحل التطبيق.

ما هي المرحلة الثانية من الفاتورة الإلكترونية؟

تعريف المرحلة الثانية

تُعد المرحلة الثانية نقلة نوعية في نظام الفاتورة الإلكترونية. إذا كانت المرحلة الأولى تركز على استخدام برنامج إلكتروني لإصدار وحفظ الفواتير بشكل محلي لدى الشركات، فإن المرحلة الثانية تتطلب الربط المباشر بين أنظمة الفوترة الإلكترونية للشركات ونظام هيئة الزكاة والضريبة والجمارك عبر منصة “فاتورة”.

الأهداف الرئيسية

تهدف هذه المرحلة إلى تحسين عملية تسجيل وإدارة الضرائب، وذلك من خلال ضمان أن تكون جميع الفواتير الصادرة والمبسطة مطابقة للمعايير الحكومية ومُعتمدة مباشرة من الهيئة. بالإضافة إلى ذلك، تتيح المرحلة الثانية مراقبة دقيقة لعمليات إصدار الفواتير ومشاركتها بين الأطراف المعنية، مما يسهم في تقليل الأخطاء والتهرب الضريبي.

آلية العمل

تتطلب المرحلة الثانية من الفاتورة الإلكترونية اعتماد صيغ محددة للفواتير، مثل صيغة XML أو PDF/A3 مع تضمين البيانات التفصيلية المطلوبة من قبل الهيئة. بمجرد إصدار الفواتير، يتم إرسالها إلى منصة الهيئة للتأكد من مطابقتها للمعايير، ومن ثم اعتمادها وإعادتها إلى الشركة.

2. الشركات المستهدفة بالمرحلة الثانية

التطبيق التدريجي للمرحلة الثانية من النظام يستهدف تحقيق التزام أكثر شمولاً من الشركات وتسهيل عملية الانتقال دون التأثير سلبًا على عملياتها اليومية. تعتمد هذه المرحلة على تقسيم الشركات إلى مجموعات بناءً على حجم الإيرادات السنوية الخاضعة لضريبة القيمة المضافة، مما يضمن استهداف الشركات الكبرى أولاً ثم التدرج إلى الشركات الأقل حجمًا.

الشركات المستهدفة بالمرحلة الثانية

تشمل المرحلة الثانية جميع الشركات التي التزمت سابقًا بتطبيق المرحلة الأولى من النظام. ومع ذلك، يتم التركيز بشكل رئيسي على تقسيم الشركات المستهدفة بناءً على حجم إيراداتها السنوية. هذا النهج يتيح تخصيص الجهود والموارد لدعم الشركات ذات التأثير الأكبر اقتصاديًا وضريبيًا قبل الانتقال إلى الشركات الأصغر.

آلية تقسيم المجموعات

لتنفيذ المرحلة الثانية بكفاءة، تم تقسيم الشركات المستهدفة إلى ثلاث مجموعات زمنية:

المجموعة الأولى (يناير – يونيو 2023):

- تشمل الشركات التي تتجاوز إيراداتها السنوية 3 مليارات ريال سعودي.

- نظرًا لحجمها الكبير، تمثل هذه المجموعة الشركات الكبرى العاملة في المملكة، مثل الشركات متعددة الجنسيات والشركات ذات التأثير الواسع على الاقتصاد.

المجموعة الثانية (يوليو – ديسمبر 2023):

- تستهدف الشركات التي تحقق إيرادات سنوية تتجاوز نصف مليار ريال سعودي.

- هذه الشركات تأتي في مرتبة أقل من حيث الحجم مقارنة بالمجموعة الأولى، لكنها ما زالت تلعب دورًا مهمًا في الاقتصاد الوطني.

المجموعة الثالثة (أكتوبر 2023 – يناير 2024):

- تتضمن الشركات التي تزيد إيراداتها عن 250 مليون ريال سعودي.

- تمثل هذه الشركات الطبقة الأدنى من المجموعات المستهدفة في هذه المرحلة، لكنها تظل مهمة لضمان توسيع نطاق الامتثال الضريبي بشكل شامل.

الإخطار المسبق للشركات

من أبرز ملامح تنفيذ هذه المرحلة هو التزام الهيئة بإخطار الشركات المستهدفة قبل موعد التطبيق بفترة كافية، تمتد عادةً لعدة أشهر. الهدف من هذه الإخطارات المسبقة هو منح الشركات الوقت اللازم لتحديث أنظمتها المحاسبية والتأكد من توافقها مع متطلبات المرحلة الثانية من الفاتورة الإلكترونية. كما يتم توفير فرصة لتدريب الموظفين على استخدام الأنظمة الرقمية المرتبطة بمنصة “فاتورة”، بما يسهل عملية الالتزام ويقلل من احتمال حدوث الأخطاء.

الهدف من التطبيق التدريجي

يعكس هذا النهج التدريجي حرص الهيئة على تحقيق التوازن بين تطبيق النظام وضمان استمرارية الأعمال للشركات. التركيز على الشركات الكبرى أولاً يتيح معالجة أكثر تعقيدًا للمسائل المتعلقة بالإيرادات العالية، بينما يُمنح وقت كافٍ للشركات الصغيرة نسبيًا للاستعداد الكامل. في النهاية، يُساهم هذا النهج في بناء منظومة ضريبية متكاملة وفعالة تُعزز من التزام الشركات وتسهل إدارة الضريبة المضافة بشكل عام.

متطلبات المرحلة الثانية من الفاتورة الإلكترونية

1. نظام فوترة إلكتروني متوافق

لتكون الشركات قادرة على إصدار فواتير إلكترونية متوافقة، يجب أن تعتمد نظام فوترة إلكتروني يفي بالمعايير الفنية والتنظيمية التي وضعتها الهيئة. النظام يجب أن يحتوي على الخصائص التالية:

- إصدار الفواتير الإلكترونية بصيغ قياسية: يتطلب النظام القدرة على إنشاء الفواتير بصيغة XML أو PDF/A3، وهي صيغ معتمدة تضمن توحيد البيانات وسهولة تبادلها مع الجهات المعنية.

- تخزين آمن للفواتير: يجب أن يتم تخزين الفواتير إلكترونيًا بطريقة آمنة تضمن الحفاظ على سرية البيانات وحمايتها من التلاعب أو الفقدان.

- شمولية البيانات: ينبغي أن تحتوي الفاتورة على كافة التفاصيل اللازمة، مثل بيانات البائع (الاسم، العنوان، الرقم الضريبي)، بيانات المشتري (الاسم، العنوان، الرقم الضريبي إن وجد)، تفاصيل المنتجات أو الخدمات المقدمة، قيمة الفاتورة الإجمالية، ونسبة الضريبة المضافة.

2. التوقيع الرقمي

التوقيع الرقمي هو عنصر أساسي في هذه المرحلة، حيث يضمن مصداقية الفواتير الإلكترونية وعدم قابليتها للتلاعب بعد إصدارها. يقتضي ذلك:

- الحصول على شهادة توقيع رقمي من مزود خدمة معتمد من قبل هيئة الاتصالات وتقنية المعلومات.

- تطبيق التوقيع الرقمي على الفواتير لضمان صحة البيانات وأصالتها، وهو ما يساهم في تعزيز الثقة بين الأطراف التجارية وتقليل حالات الاحتيال.

3. الربط مع منصة “فاتورة”

التكامل مع منصة “فاتورة” يعد مطلبًا رئيسيًا في المرحلة الثانية من الفاتورة الإلكترونية. يتعين على الشركات:

- تجهيز نظامها المحاسبي بحيث يكون قادرًا على التواصل المباشر مع منصة “فاتورة” التابعة للهيئة.

- مشاركة الفواتير الصادرة مع المنصة فورًا أو بشكل دوري، حيث يتم التحقق من صحة البيانات واعتمادها رسميًا من قبل الهيئة. هذا الربط يعزز الكفاءة التنظيمية ويضمن توافق العمليات التجارية مع الأنظمة الضريبية.

4. إضافة الحقول الإضافية المطلوبة

في المرحلة الثانية، هناك تركيز أكبر على تفصيل المعلومات المدرجة في الفواتير. تشمل الحقول الإضافية التي يجب إدراجها:

- بيانات المشتري المفصلة: مثل الاسم، العنوان، والرقم الضريبي إن كان مسجلاً لدى الهيئة.

- الرقم الضريبي للطرفين: حيث يكون لكل من البائع والمشتري رقم ضريبي يتم استخدامه في التحقق من العمليات التجارية.

- تفاصيل دقيقة للمنتجات والخدمات: يجب وصف كل منتج أو خدمة مقدمة بشكل دقيق، مع الإشارة إلى الكمية، الوحدة، والسعر.

- نسبة الضريبة المفروضة لكل بند: يجب تحديد نسبة ضريبة القيمة المضافة (VAT) لكل عنصر أو خدمة على الفاتورة، مما يساعد في تعزيز الوضوح والشفافية.

مراحل الربط والتكامل للفوترة الإلكترونية

تُطبق مراحل الربط والتكامل بشكل تدريجي بناءً على الإيرادات السنوية الخاضعة لضريبة القيمة المضافة، وذلك لضمان تحقيق الامتثال بأفضل طريقة. تم تقسيم المكلفين إلى مجموعات وفقًا للإيرادات، مع تخصيص فترة زمنية محددة لكل مجموعة لتفعيل الربط مع منصة “فاتورة”.

المجموعة الأولى:

- الإيرادات السنوية: أكثر من 3 مليارات ريال سعودي (عام 2021).

- فترة التطبيق: من 1 يناير 2023 إلى 30 يونيو 2023.

المجموعة الثانية:

- الإيرادات السنوية: أكثر من 500 مليون ريال سعودي (عام 2021).

- فترة التطبيق: من 1 يوليو 2023 إلى 31 ديسمبر 2023.

المجموعة الثالثة:

- الإيرادات السنوية: أكثر من 250 مليون ريال سعودي (عام 2021 أو 2022).

- فترة التطبيق: من 1 أكتوبر 2023 إلى 31 يناير 2024.

المجموعة الرابعة:

- الإيرادات السنوية: أكثر من 150 مليون ريال سعودي (عام 2021 أو 2022).

- فترة التطبيق: من 1 نوفمبر 2023 إلى 29 فبراير 2024.

المجموعة الخامسة:

- الإيرادات السنوية: أكثر من 100 مليون ريال سعودي (عام 2021 أو 2022).

- فترة التطبيق: تبدأ من 1 ديسمبر 2023.

المجموعة السادسة:

- الإيرادات السنوية: أكثر من 70 مليون ريال سعودي (عام 2021 أو 2022).

- فترة التطبيق: تبدأ من 1 يناير 2024.

المجموعة السابعة:

- الإيرادات السنوية: أكثر من 50 مليون ريال سعودي (عام 2021 أو 2022).

- فترة التطبيق: تبدأ من 1 فبراير 2024.

المجموعة الثامنة:

- الإيرادات السنوية: أكثر من 40 مليون ريال سعودي (عام 2021 أو 2022).

- فترة التطبيق: تبدأ من 1 مارس 2024.

المجموعة التاسعة:

- الإيرادات السنوية: أكثر من 30 مليون ريال سعودي (عام 2021 أو 2022).

- فترة التطبيق: تبدأ من 1 يونيو 2024.

المجموعة العاشرة:

- الإيرادات السنوية: أكثر من 25 مليون ريال سعودي (عام 2022 أو 2023).

- فترة التطبيق: تبدأ من 1 أكتوبر 2024.

المجموعة الحادية عشر:

- الإيرادات السنوية: أكثر من 15 مليون ريال سعودي (عام 2022 أو 2023).

- فترة التطبيق: تبدأ من 1 نوفمبر 2024.

المجموعة الثانية عشر:

- الإيرادات السنوية: أكثر من 10 ملايين ريال سعودي (عام 2022 أو 2023).

- فترة التطبيق: تبدأ من 1 ديسمبر 2024.

المجموعة الثالثة عشر:

- الإيرادات السنوية: أكثر من 7 ملايين ريال سعودي (عام 2022 أو 2023).

- فترة التطبيق: تبدأ من 1 يناير 2025.

المجموعة الرابعة عشر:

- الإيرادات السنوية: أكثر من 5 ملايين ريال سعودي (عام 2022 أو 2023).

- فترة التطبيق: تبدأ من 1 فبراير 2025.

المجموعة الخامسة عشر:

- الإيرادات السنوية: أكثر من 4 ملايين ريال سعودي (عام 2022 أو 2023).

- فترة التطبيق: تبدأ من 1 مارس 2025.

المجموعة السادسة عشر:

- الإيرادات السنوية: أكثر من 3 ملايين ريال سعودي (عام 2022 أو 2023).

- فترة التطبيق: تبدأ من 1 أبريل 2025.

المجموعة السابعة عشر:

- الإيرادات السنوية: أكثر من 2.5 مليون ريال سعودي (عام 2022 أو 2023).

- فترة التطبيق: قبل 31 يوليو 2025.

الاختلاف بين المرحلة الأولى و المرحلة الثانية من الفاتورة الإلكترونية

نظام الفاتورة الإلكترونية في المملكة العربية السعودية يهدف إلى تعزيز كفاءة العمليات المحاسبية والضريبية. ينقسم هذا النظام إلى مرحلتين أساسيتين:

- المرحلة الأولى: تُعرف بـ”مرحلة الإصدار”.

- المرحلة الثانية: تُعرف بـ”مرحلة الربط والتكامل”.

لكل مرحلة متطلبات وتقنيات مختلفة تهدف إلى تحسين التوافق الضريبي وتعزيز الشفافية. فيما يلي شرح موسع لأبرز أوجه الاختلاف بين المرحلتين:

1. طبيعة التطبيق

المرحلة الأولى (الإصدار):

- تُلزم الشركات بالتحول من إصدار الفواتير الورقية إلى الفواتير الإلكترونية.

- يتم الاعتماد على نظام محاسبي إلكتروني، بشرط أن يكون قادرًا على إصدار الفواتير بصيغ معتمدة مثل XML أو PDF/A3.

- التركيز هنا ينصب على ضمان إصدار الفواتير الإلكترونية فقط وحفظها داخل أنظمة الشركات.

- لا يوجد أي اشتراط للربط مع منصة “فاتورة” التابعة للهيئة، مما يعني أن الشركات لا تُرسل الفواتير للهيئة بشكل فوري.

المرحلة الثانية (الربط والتكامل):

- تضيف هذه المرحلة متطلبًا جديدًا وهو الربط الإلكتروني بين نظام الشركة ومنصة “فاتورة”.

- الهدف هو إرسال الفواتير إلى هيئة الزكاة والضريبة والجمارك مباشرة عند إصدارها أو فورًا بعد الإصدار.

- الربط يتيح للهيئة مراجعة الفواتير بشكل فوري والتأكد من التزام الشركات باللوائح.

2. المتطلبات التقنية

المرحلة الأولى:

- يجب أن تمتلك الشركات نظام محاسبي إلكتروني أساسي يلبي متطلبات الفاتورة الإلكترونية.

يشمل ذلك القدرة على تضمين الحقول الأساسية مثل:

- بيانات البائع: الاسم، الرقم الضريبي، العنوان.

- بيانات المشتري: الاسم، العنوان، الرقم الضريبي إذا كان مسجلاً.

- تفاصيل المنتجات أو الخدمات: مثل الوصف، الكمية، السعر.

- لا يوجد في هذه المرحلة متطلبات لتوقيع الفواتير رقميًا.

المرحلة الثانية:

في هذه المرحلة، تُصبح الشركات مطالبة باستخدام نظام متطور يشمل وظائف إضافية، من أهمها:

- التوقيع الرقمي: استخدام تقنية التشفير لضمان أصالة الفاتورة وحمايتها من التلاعب.

إضافة حقول تفصيلية: مثل:

- وصف دقيق للمنتجات أو الخدمات.

- الوحدات والقياسات المستخدمة.

- قيمة ونسبة ضريبة القيمة المضافة لكل بند في الفاتورة.

- الربط مع منصة “فاتورة”: يجب أن يكون النظام قادرًا على إرسال الفواتير بشكل تلقائي إلى الهيئة عبر المنصة.

3. التخزين

المرحلة الأولى:

- يتم تخزين الفواتير إلكترونيًا داخليًا ضمن نظام الشركة.

- يضمن هذا التخزين أمان البيانات وحمايتها من الفقدان أو التلاعب.

- لا تُطلب أي إجراءات إضافية فيما يتعلق بمشاركة الفواتير مع الهيئة.

المرحلة الثانية:

- التخزين الإلكتروني الداخلي يبقى مطلوبًا، ولكن مع متطلب إضافي وهو إرسال الفواتير للهيئة.

- عبر الربط مع منصة “فاتورة”، تُرسل الفواتير مباشرة للتحقق من صحتها وضمان التوافق مع المعايير الضريبية.

- التخزين الإلكتروني يجب أن يكون مؤمنًا بشكل أكبر، نظرًا لمشاركة البيانات الحساسة مع الهيئة.

4. التحقق والمراجعة

المرحلة الأولى:

- الشركات مسؤولة بشكل كامل عن صحة الفواتير وضمان توافقها مع المتطلبات.

- لا تتطلب المرحلة الأولى التحقق من الفواتير بشكل مباشر من قبل الهيئة، مما يعني أن الشركات تُصدر الفواتير داخليًا وتحتفظ بها دون إرسالها للهيئة.

المرحلة الثانية:

- تتطلب هذه المرحلة إرسال الفواتير إلكترونيًا إلى الهيئة عبر منصة “فاتورة”.

الهيئة تقوم بمراجعة الفواتير للتحقق من:

- اكتمال الحقول الأساسية والإضافية.

- صحة البيانات مثل الأرقام الضريبية والمبالغ.

- يساعد هذا التحقق في ضمان التزام الشركات بالأنظمة وتقليل احتمالات التهرب الضريبي.

5. التوقيت

المرحلة الأولى:

- بدأ تطبيقها في 4 ديسمبر 2021.

- أصبحت إلزامية لجميع المكلفين الخاضعين لضريبة القيمة المضافة دون استثناء.

- كان الهدف من هذه المرحلة هو تهيئة الشركات للتحول الإلكتروني وضمان استخدام أنظمة فوترة متوافقة.

المرحلة الثانية:

- بدأ تطبيقها في 1 يناير 2023 بشكل تدريجي.

- تم تقسيم الشركات إلى مجموعات بناءً على الإيرادات السنوية الخاضعة لضريبة القيمة المضافة.

- لكل مجموعة موعد محدد لتطبيق الربط الإلكتروني، مما يمنح الشركات الوقت الكافي لتطوير أنظمتها.

6. أنواع الفواتير

المرحلة الأولى:

تشمل نوعين رئيسيين من الفواتير الإلكترونية:

- الفواتير المبسطة: تُستخدم في التعاملات مع الأفراد، مثل البيع بالتجزئة.

- الفواتير الضريبية: تُستخدم في التعاملات بين الشركات (B2B) وتحتوي على بيانات أكثر تفصيلاً.

- يُصدر كلا النوعين إلكترونيًا، مع التركيز على تلبية المتطلبات الأساسية فقط.

المرحلة الثانية:

- نفس الأنواع من الفواتير تُطبق، ولكن مع متطلبات إضافية:

- توقيع رقمي: لضمان عدم تعديل الفواتير بعد إصدارها.

- الربط الإلكتروني: إرسال كلا النوعين مباشرة إلى الهيئة للمراجعة.

7. التزامات الشركات

المرحلة الأولى:

- تجهيز نظام إلكتروني بسيط لإصدار الفواتير الإلكترونية.

- تدريب الموظفين على كيفية استخدام النظام الجديد.

- ضمان تضمين البيانات الأساسية المطلوبة في كل فاتورة.

المرحلة الثانية:

- تحديث الأنظمة المحاسبية لتكون متوافقة مع متطلبات المرحلة الثانية من الفاتورة الإلكترونية.

- الحصول على شهادة توقيع رقمي من مزود معتمد.

- ربط الأنظمة بمنصة “فاتورة” لتسهيل إرسال الفواتير مباشرة.

- الالتزام بإضافة الحقول الإضافية المطلوبة.

8. الأهداف

المرحلة الأولى:

- تحقيق التحول الرقمي من خلال إلغاء الفواتير الورقية والاعتماد على الفواتير الإلكترونية.

- تحسين كفاءة إصدار الفواتير وضمان دقتها.

- توفير بيانات موثوقة تساعد الشركات والهيئة في العمليات المحاسبية.

المرحلة الثانية:

- زيادة الشفافية الضريبية من خلال التحقق الفوري من الفواتير.

- مكافحة التهرب الضريبي وضمان الالتزام بالقوانين.

- تمكين الهيئة من متابعة العمليات التجارية بشكل أكثر دقة

عناصر الفاتورة الإلكترونية في المرحلتين الأولى والثانية

الفاتورة الإلكترونية في المرحلة الأولى: الأساسيات

في المرحلة الأولى، كانت الفاتورة الإلكترونية تُركز على الالتزام بإنشاء وحفظ الفواتير إلكترونيًا باستخدام نظام محاسبي أو برنامج فوترة. كان الهدف الأساسي هو التحول من الفواتير الورقية إلى الرقمية دون الحاجة إلى التكامل مع الهيئة. تضمنت الحقول المطلوبة في هذه المرحلة البيانات الأساسية التي تُظهر المعلومات التجارية بشكل واضح وبسيط.

المكونات الأساسية للفواتير في المرحلة الأولى:

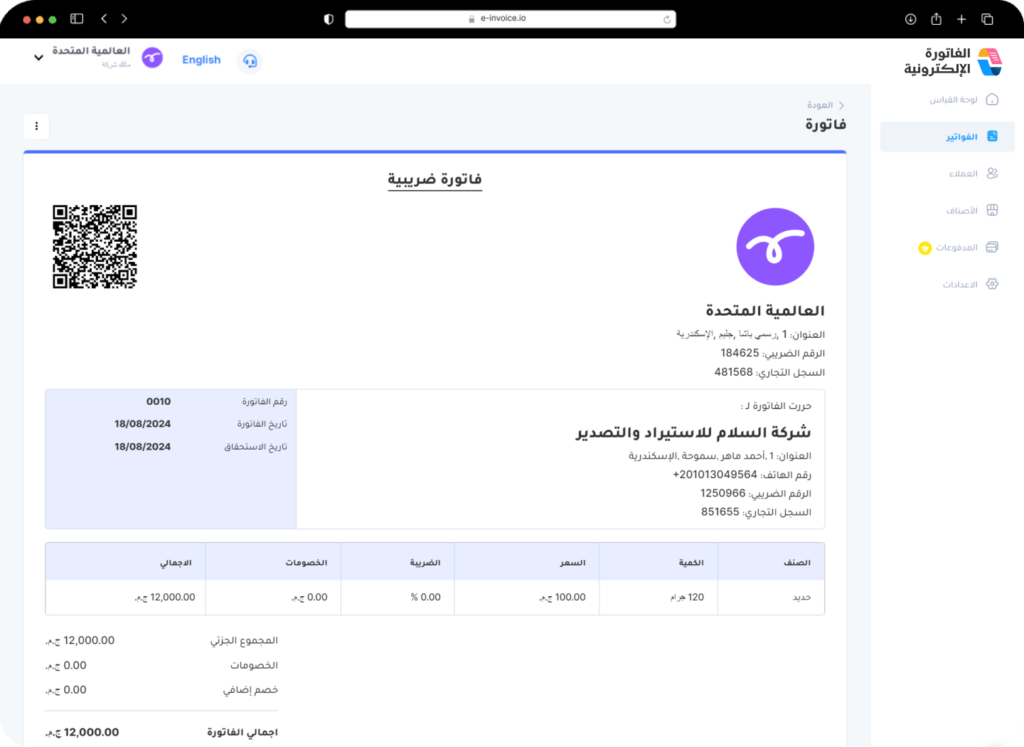

- عنوان الفاتورة: كان يتطلب أن يتضمن عنوانًا واضحًا يحدد نوعها، مثل “فاتورة ضريبية” أو “فاتورة ضريبية مبسطة”.

- تفاصيل المورد: تتضمن اسم المورد، عنوانه التجاري، ورقم تسجيل ضريبة القيمة المضافة.

- تفاصيل الفاتورة: تحتوي على رقم الفاتورة التسلسلي، تاريخ إصدارها، وتفاصيل المنتجات أو الخدمات المقدمة.

- إجماليات المبالغ: كانت الفاتورة تتطلب عرض المبلغ الإجمالي قبل الضريبة، قيمة الضريبة المضافة، والمبلغ الإجمالي بعد الضريبة.

الفاتورة الإلكترونية في المرحلة الثانية: التطور والتكامل

مع بدء المرحلة الثانية من الفاتورة الإلكترونية، أُضيفت حقول ومكونات جديدة تجعل الفاتورة الإلكترونية أداة أكثر شمولية وفعالية. أصبح التركيز على ضمان أن تكون الفواتير متوافقة مع معايير هيئة الزكاة، من خلال تضمين بيانات تفصيلية ورموز تعريفية وإرسال الفواتير إلكترونيًا عبر منصة الهيئة.

الحقول الإضافية في المرحلة الثانية:

أحد أهم التغييرات في هذه المرحلة هو إضافة رمز الاستجابة السريع (QR Code) لجميع الفواتير المبسطة. يتيح هذا الرمز قراءة معلومات الفاتورة بسهولة مثل اسم المورد، الرقم الضريبي، وتاريخ الإصدار. كما أنه يُعتبر وسيلة لتحسين تجربة العملاء والمستهلكين النهائيين.

في الفواتير الضريبية الكاملة (B2B)، أُضيفت متطلبات مثل رقم تسجيل المشتري في ضريبة القيمة المضافة، مما يضمن التحقق من الطرفين في المعاملة التجارية. كما أصبح من الإلزامي تضمين توقيع رقمي على جميع الفواتير، وهو إجراء تقني يثبت أن الفاتورة لم يتم تعديلها بعد إصدارها، مما يعزز من مصداقية البيانات.

مشاركة الفواتير مع الهيئة:

أحد أبرز جوانب المرحلة الثانية هو الحاجة إلى إرسال الفواتير إلى الهيئة عبر منصة “فاتورة” لاعتمادها قبل تسليمها إلى الطرف الآخر. الفواتير الضريبية المبسطة تُرسل خلال 24 ساعة من إصدارها، أما الفواتير الضريبية الكاملة فيجب مشاركتها فورًا لاعتمادها. هذه العملية تجعل الهيئة قادرة على مراقبة المعاملات الضريبية بشكل أكثر دقة وفي الوقت الحقيقي.

التفاصيل الدقيقة للحقول الجديدة:

- تفاصيل المنتجات أو الخدمات المقدمة: في المرحلة الثانية، أصبح من الضروري إدراج معلومات مفصلة عن الكميات، أسعار الوحدات، ونسب الضريبة لكل بند.

- إجمالي الضريبة لكل بند: يُطلب الآن توضيح قيمة الضريبة المضافة لكل بند بشكل منفصل قبل جمعها في الإجمالي العام.

- صيغة الفاتورة: لم تعد الصيغ التقليدية مثل PDF كافية، بل أصبحت الهيئة تشترط استخدام صيغ قابلة للقراءة الآلية مثل XML أو PDF/A3 المتضمنة صيغة XML.

الخاتمة

المرحلة الثانية من الفاتورة الإلكترونية هي خطوة كبيرة نحو تعزيز الاقتصاد الرقمي وتحقيق الشفافية في التعاملات المالية. رغم التحديات التي قد تواجه الشركات، فإن الفوائد المتوقعة تفوق هذه التحديات بكثير. من خلال التخطيط الجيد والامتثال الكامل، يمكن للشركات الاستفادة القصوى من هذه المرحلة وتحقيق تحوّل رقمي فعّال. احرص على البدء في الاستعداد مبكرًا لتجنب أي تأخير وضمان الامتثال الكامل.