نموذج استلام النقدية هو وثيقة مالية حيوية تستخدم في توثيق عملية استلام مبلغ نقدي من جهة معينة، سواء كانت هذه الجهة داخلية ضمن المؤسسة أو خارجية. يلعب هذا النموذج دورًا مهمًا في النظام المحاسبي للمؤسسات، حيث يضمن تسجيل الأموال المستلمة بدقة، ويسهم في توفير سجل دائم يُعتمد عليه في المراجعات والتدقيقات المالية. يعد هذا النموذج جزءًا لا يتجزأ من إدارة التدفقات النقدية للمؤسسات، مما يساهم في تنظيم ومراقبة حركة الأموال.

مكونات ايصال استلام النقدية

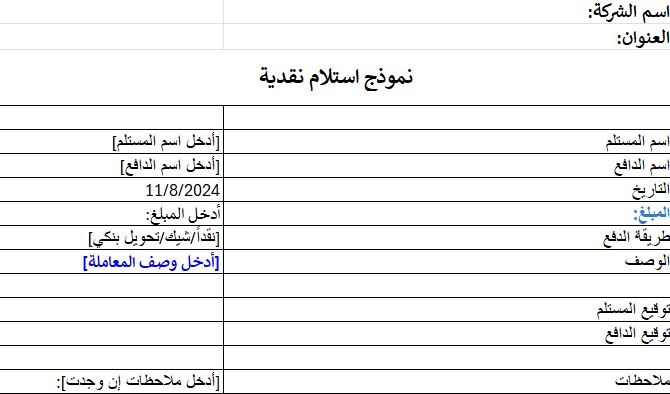

يتكون نموذج استلام النقدية من عدة أجزاء أساسية، كل منها يلعب دورًا هامًا في توثيق العملية المالية وضمان دقتها.

1. معلومات الجهة المستلمة:

يبدأ نموذج استلام النقدية بتسجيل معلومات الجهة التي قامت بتسليم المبلغ النقدي. هذه المعلومات تشمل عادةً اسم الجهة (سواء كانت فردًا أو مؤسسة)، عنوانها، وأي معلومات تعريفية إضافية مثل رقم الهوية الوطنية أو رقم التسجيل التجاري في حالة الشركات. تسجيل هذه المعلومات بشكل دقيق يساهم في تحديد مصدر الأموال ويضمن إمكانية تتبعها في حال الحاجة إلى مراجعة العمليات المالية لاحقًا. هذا القسم من النموذج يساعد أيضًا في إنشاء سجل مرجعي يمكن العودة إليه للتحقق من أي تفاصيل تتعلق بعملية الاستلام.

2. معلومات الجهة المستفيدة:

يتضمن هذا الجزء من النموذج معلومات الجهة التي استلمت المبلغ النقدي. هذه الجهة قد تكون إدارة معينة داخل المؤسسة، شخصًا فرديًا، أو قسمًا محددًا مثل قسم المحاسبة أو الشؤون المالية. تسجيل هذه المعلومات يضمن أن الأموال المستلمة قد تم توجيهها بشكل صحيح إلى الطرف المستفيد المناسب. إذا كانت الجهة المستفيدة داخلية، فإن هذا يساعد في توثيق حركة الأموال داخل المؤسسة، مما يسهل عملية المراجعة الداخلية والتدقيق المالي.

3. تاريخ العملية:

يعتبر تاريخ استلام المبلغ النقدي جزءًا حيويًا من النموذج. تحديد التاريخ بدقة يساعد في تنظيم السجلات المالية وفقًا للتسلسل الزمني، مما يساهم في تحسين القدرة على تحليل البيانات المالية. على سبيل المثال، إذا كانت المؤسسة تقوم بإعداد تقارير مالية دورية (شهرية أو ربع سنوية)، فإن تسجيل التواريخ بدقة يسهل عملية تصنيف العمليات المالية وفقًا للفترة الزمنية التي تمت فيها، وبالتالي تحسين دقة التقارير المالية.

4. تفاصيل المبلغ المستلم:

يتضمن هذا الجزء من النموذج معلومات دقيقة حول المبلغ المستلم. هذه التفاصيل تشمل القيمة الإجمالية للمبلغ، العملة المستخدمة، وأي تفاصيل إضافية تتعلق بالغرض من استلام المبلغ. على سبيل المثال، قد يكون الغرض هو تسوية فاتورة معينة، أو دفع مقدم لخدمة مستقبلية، أو حتى تبرع مالي في حالة المؤسسات الخيرية. تسجيل هذه التفاصيل يساعد في تصنيف الأموال بشكل صحيح داخل النظام المحاسبي ويضمن توجيهها إلى الحسابات المناسبة.

5. توقيع الأطراف المعنية:

يشمل نموذج استلام النقدية توقيع الشخص أو الجهة التي قامت بتسليم المبلغ، بالإضافة إلى توقيع الشخص أو الجهة التي استلمته. هذه التوقيعات تمثل تأكيدًا قانونيًا على أن العملية قد تمت بموافقة الطرفين، وتساعد في حماية كل من المستلم والجهة المسلمة في حالة حدوث أي نزاع مستقبلي حول العملية المالية. وجود التوقيعات يُضفي على النموذج طابعًا رسميًا ويزيد من مصداقيته.

6. رقم النموذج أو الرقم التسلسلي:

يُضاف إلى نموذج استلام النقدية رقم تسلسلي أو رقم مرجعي فريد لضمان إمكانية تتبعه بسهولة في السجلات المالية. هذا الرقم يُستخدم لربط النموذج بالعمليات الأخرى داخل النظام المحاسبي، مثل عمليات الإيداع البنكي أو التسوية الشهرية. بالإضافة إلى ذلك، يساعد الرقم المرجعي في تسهيل عملية المراجعة والتدقيق، حيث يمكن استخدامه لتحديد وتفحص العملية المالية المرتبطة به بسرعة.

ما أهمية إيصال استلام النقدية؟

إيصال استلام النقدية له أهمية كبيرة في العمليات المالية والمحاسبية للمؤسسات. إليك بعض الجوانب الرئيسية التي تبرز أهميته:

توثيق العمليات المالية:

إيصال استلام النقدية يعمل على توثيق كل عملية استلام للأموال النقدية، مما يضمن وجود سجل رسمي يمكن الرجوع إليه في أي وقت للتحقق من أي معاملة مالية.ضمان الشفافية والمصداقية:

من خلال توثيق كل معاملة، يعزز إيصال استلام النقدية الشفافية والمصداقية في التعاملات المالية، حيث يمكن تتبع الأموال بسهولة وتحديد مصدرها ومستلمها.مساعدة في التدقيق المالي:

يعتبر الإيصال أداة أساسية في عملية التدقيق المالي، حيث يمكن للمراجعين الماليين استخدامه للتحقق من صحة السجلات المالية ومطابقتها مع الواقع، مما يقلل من مخاطر الأخطاء أو التلاعب.إدارة التدفقات النقدية:

يسهم الإيصال في إدارة التدفقات النقدية للمؤسسة بشكل فعال، حيث يساعد في تتبع حركة الأموال الداخلة، مما يسهل على الإدارة اتخاذ قرارات مالية مدروسة بناءً على المعلومات الموثقة.حماية حقوق الأطراف المعنية:

يضمن إيصال استلام النقدية وجود دليل قانوني على حدوث المعاملة المالية بموافقة جميع الأطراف المعنية، مما يحمي حقوق كل من المستلم والجهة المسلمة في حالة حدوث نزاع أو خلاف مستقبلي.تسهيل التسويات المحاسبية:

يسهل الإيصال عملية التسويات الشهرية أو السنوية للحسابات، حيث يمكن استخدامه لتأكيد أن جميع الأموال المستلمة قد تم تسجيلها بشكل صحيح وتوجيهها إلى الحسابات المناسبة.

كيفية استخدام نموذج استلام النقدية في المؤسسات

يتم استخدام نموذج استلام النقدية بشكل منتظم في المؤسسات لإدارة الأموال وضمان توثيقها بشكل دقيق. إليك كيفية استخدامه في العمليات اليومية:

1. استلام المدفوعات النقدية:

عند استلام أي مدفوعات نقدية من العملاء أو من جهات أخرى، يقوم المسؤول المالي بإعداد نموذج استلام النقدية لتوثيق العملية. يشمل ذلك تسجيل كافة التفاصيل المتعلقة بالمبلغ المستلم، والجهة المسلمة، والغرض من الاستلام. يتم بعد ذلك توقيع النموذج من قبل الأطراف المعنية، ويُحتفظ بنسخة منه في السجلات المالية للمؤسسة. هذا الإجراء يضمن أن كل عملية استلام نقدي مسجلة بشكل صحيح، مما يسهل عملية تتبع الأموال والتحقق منها في وقت لاحق.

2. إيداع الأموال في البنك:

بعد استلام المبلغ وتوثيقه في النموذج، يتم إيداع الأموال في حساب الشركة البنكي. يُستخدم نموذج استلام النقدية كمرجع لإثبات عملية الإيداع. في هذه الحالة، يمكن للبنك أن يطلب نسخة من النموذج كجزء من متطلبات الإيداع، خاصة إذا كانت العملية تتضمن مبلغًا كبيرًا. بعد الإيداع، يتم تحديث السجلات المالية للمؤسسة لتتوافق مع المبلغ المودع، ويُحتفظ بنسخة من إيصال الإيداع مع النموذج كجزء من الوثائق المالية للمؤسسة.

3. تسوية الحسابات:

يُستخدم نموذج استلام النقدية في تسوية الحسابات الشهرية أو السنوية. يتم مراجعة النموذج لضمان أن جميع الأموال المستلمة قد تم تسجيلها بشكل صحيح وتوجيهها إلى الحسابات المناسبة. هذا يساعد في التأكد من أن السجلات المالية تعكس بدقة كافة العمليات المالية التي تمت خلال فترة معينة، ويسهل اكتشاف أي فروقات أو أخطاء محتملة في الحسابات. تسوية الحسابات باستخدام هذا النموذج تُعد جزءًا من الإجراءات المحاسبية القياسية التي تُتبع لضمان دقة وسلامة التقارير المالية النهائية.

الأخطاء الشائعة في نموذج استلام النقدية وكيفية تجنبها

رغم أهمية نموذج استلام النقدية، قد تحدث بعض الأخطاء أثناء استخدامه. إليك أبرز هذه الأخطاء وكيفية تجنبها:

1. عدم تسجيل التفاصيل بشكل كامل:

قد يحدث أحيانًا أن يتم إهمال تسجيل بعض التفاصيل المهمة مثل تاريخ العملية أو توقيع الأطراف المعنية. هذه الأخطاء قد تكون نتيجة للسرعة في إتمام العملية أو نقص الانتباه. لتجنب ذلك، يجب التأكد من ملء كافة الحقول المطلوبة في النموذج بدقة. يمكن أن يساعد استخدام قائمة مرجعية أو بروتوكول معين في ضمان عدم إغفال أي تفاصيل.

2. استخدام نماذج غير مرقمة:

استخدام نماذج استلام نقدية غير مرقمة يمكن أن يؤدي إلى صعوبة في تتبع العمليات المالية لاحقًا. بدون رقم مرجعي فريد، قد يكون من الصعب ربط النموذج بالعملية المالية الصحيحة، مما يزيد من احتمالية حدوث أخطاء في السجلات المالية. لضمان تتبع فعال، يجب التأكد من أن كل نموذج يحتوي على رقم تسلسلي فريد. هذا الرقم يمكن أن يكون جزءًا من نظام ترقيم داخلي يتبع تسلسلًا معينًا يتوافق مع نظام المحاسبة في المؤسسة.

3. عدم مراجعة النموذج بشكل دوري:

يجب مراجعة نماذج استلام النقدية بشكل دوري لضمان أنها قد أُعدت بشكل صحيح وأنها متوافقة مع العمليات المالية المسجلة في النظام المحاسبي. عدم القيام بذلك قد يؤدي إلى تراكم الأخطاء أو عدم التوافق في السجلات المالية، مما قد يؤثر سلبًا على التقارير المالية النهائية. يمكن تخصيص وقت محدد كل شهر أو كل ربع سنة لمراجعة النماذج ومقارنتها بالسجلات المالية الأخرى للتأكد من دقتها.

الأسئلة الشائعة حول نموذج استلام النقدية

1. هل يمكن استخدام نموذج استلام النقدية للمعاملات غير النقدية؟

نموذج استلام النقدية مصمم خصيصًا لتوثيق المعاملات التي تتضمن استلام مبالغ نقدية. إذا كانت المعاملة تتضمن طرق دفع أخرى مثل الشيكات أو التحويلات البنكية، يجب استخدام نماذج أخرى مناسبة لهذه الأنواع من العمليات، مثل إيصال الشيكات أو تأكيد التحويل البنكي.

2. كيف يمكن التعامل مع الأخطاء في نموذج استلام النقدية بعد توقيعه؟

إذا تم اكتشاف خطأ بعد توقيع نموذج استلام النقدية، ينبغي أولاً توثيق الخطأ بشكل واضح ثم إعداد نموذج جديد وتصحيح المعلومات. يجب أن يتم توقيع النموذج الجديد من الأطراف المعنية مرة أخرى. كما يُفضل الاحتفاظ بنسخة من النموذج القديم مع توضيح سبب التعديل.

3. هل يجب إصدار نموذج استلام نقدية لكل مبلغ مستلم بغض النظر عن حجمه؟

نعم، يُفضل إصدار نموذج استلام نقدية لكل عملية استلام بغض النظر عن حجم المبلغ. هذا يضمن توثيق جميع الأموال المستلمة بشكل دقيق ويعزز من الشفافية والمصداقية في النظام المالي للمؤسسة.

4. ما هي أفضل الممارسات لتخزين نماذج استلام النقدية؟

يجب تخزين نماذج استلام النقدية في مكان آمن ومنظم يمكن الوصول إليه بسهولة عند الحاجة. يُفضل الاحتفاظ بنسخ رقمية ومطبوعة من النماذج. إذا كانت المؤسسة تستخدم نظامًا محاسبيًا إلكترونيًا، يُنصح برفع النسخ الرقمية إلى النظام لضمان توفرها عند إجراء المراجعات المالية.

5. ماذا يحدث إذا فقدت نموذج استلام النقدية؟

في حالة فقدان نموذج استلام النقدية، من المهم محاولة إعادة إصداره من خلال مراجعة السجلات الأخرى المتاحة مثل سجلات البنك أو نظام المحاسبة الداخلي. إذا كان هناك صعوبة في إعادة إصدار النموذج، يجب تدوين فقدانه وتوضيح ذلك في السجلات المالية مع محاولة التواصل مع الجهة المسلمة أو المستلمة للحصول على تأكيد مكتوب بالمعاملة.

6. هل يمكن تعديل نموذج استلام النقدية بعد إصداره؟

من الأفضل عدم تعديل النماذج بعد إصدارها وتوقيعها. إذا كانت هناك حاجة ماسة للتعديل، يجب إعداد نموذج جديد وتصحيح الأخطاء أو التعديلات المطلوبة، مع توثيق الأسباب التي أدت إلى إصدار النموذج الجديد. كل تعديل يجب أن يتم بشكل شفاف ويشمل توقيع الأطراف المعنية مرة أخرى.

ختامًا

في الختام، يعد نموذج استلام النقدية أداة لا غنى عنها في أي مؤسسة تسعى إلى إدارة مواردها المالية بفعالية. من خلال توثيق كل عملية استلام نقدي بدقة، يساهم النموذج في تعزيز الشفافية والمصداقية، ويدعم عمليات التدقيق والمراجعة المالية، مما يحمي حقوق جميع الأطراف المعنية. إن استخدام هذا النموذج بشكل صحيح يسهم في تنظيم التدفقات النقدية وضمان دقة السجلات المحاسبية، مما يعزز من استقرار المؤسسة وقدرتها على اتخاذ قرارات مالية مستنيرة.