1. المتطلبات الفنية للفاتورة الإلكترونية

من أبرز شروط الفاتورة الإلكترونية السعودية هو توافقها مع المتطلبات الفنية المحددة. ويشمل ذلك:

صيغة الفاتورة: يجب إصدار الفواتير بصيغة قابلة للقراءة والتحليل الإلكتروني. الصيغ المقبولة تشمل XML أو PDF/A-3، مع وجود البيانات الهيكلية التي تسهل معالجتها بواسطة الأنظمة الإلكترونية. هذه الصيغ تضمن أن الفاتورة يمكن فهمها من قبل الحواسيب والأنظمة المختلفة دون الحاجة للتدخل اليدوي.

أنظمة الفواتير المعتمدة: يجب على الشركات استخدام برامج أو أنظمة معتمدة تتوافق مع معايير ZATCA. هذه الأنظمة يجب أن تكون قادرة على إصدار الفواتير، تخزينها، وتحليلها. كما ينبغي أن تحتوي هذه الأنظمة على قدرات التوقيع الإلكتروني والتحقق من صحة الفواتير لضمان عدم العبث بها بعد إصدارها.

تكامل النظام مع هيئة الزكاة والضريبة والجمارك: من أهم شروط الفاتورة الإلكترونية السعودية هو أن تكون أنظمة الفوترة الإلكترونية متكاملة مع نظام الهيئة لتسهيل إرسال البيانات والتحقق منها بشكل مستمر. يتطلب ذلك قدرة النظام على إرسال الفواتير للهيئة بشكل فوري أو في فترات محددة للتحقق من امتثالها للقوانين الضريبية.

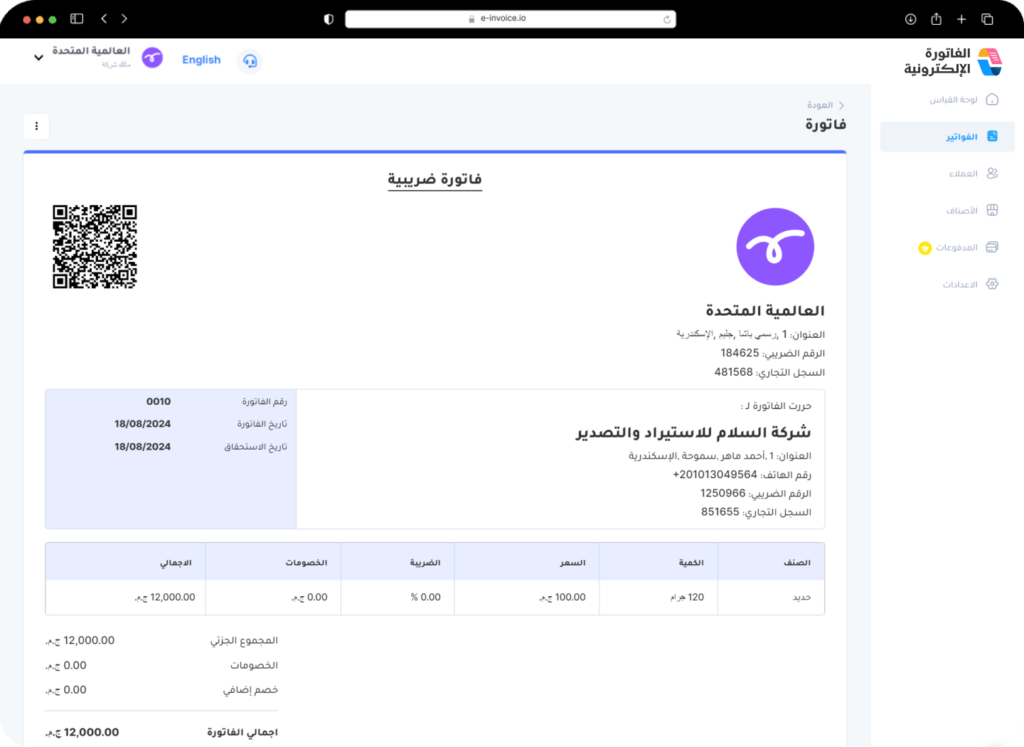

2. البيانات الإلزامية في الفاتورة الإلكترونية

يجب أن تحتوي الفواتير الإلكترونية على مجموعة من البيانات الأساسية التي تعتبر إلزامية لضمان قبولها قانونيًا:

بيانات البائع والمشتري: تتضمن اسم الشركة، العنوان، الرقم الضريبي (VAT)، وأي معلومات أخرى تساهم في التعرف على الأطراف المعنية.

رقم الفاتورة وتاريخ الإصدار: يجب أن يكون لكل فاتورة رقم فريد خاص بها، مع توضيح تاريخ إصدارها لتسهيل تتبعها.

وصف المنتجات أو الخدمات: يجب إدراج تفاصيل دقيقة وواضحة عن السلع أو الخدمات المقدمة. هذا الوصف يشمل الكميات، الوحدات، وسعر كل وحدة على حدة.

الضرائب: من الضروري توضيح نسبة ضريبة القيمة المضافة (VAT) المطبقة على كل منتج أو خدمة، بالإضافة إلى المبلغ الإجمالي للضريبة المضافة على الفاتورة.

الإجمالي النهائي: يتضمن المبلغ الإجمالي المستحق بعد احتساب كافة الضرائب والخصومات إن وجدت. يتيح هذا البند للطرفين معرفة المبلغ النهائي المطلوب دفعه.

3. التوقيع الإلكتروني

يعتبر التوقيع الإلكتروني من شروط الفاتورة الإلكترونية السعودية الأساسية التي تضفي طابع الأمان والمصداقية على الفاتورة الإلكترونية. التوقيع الإلكتروني هو عبارة عن عملية تشفير تضمن أن الفاتورة تم إصدارها بواسطة جهة معتمدة وأنه لم يتم تعديلها بعد إصدارها.

في السعودية، تُلزم ZATCA الشركات باستخدام توقيع إلكتروني معتمد وفقًا لمعايير عالمية مثل PKI (Public Key Infrastructure) لضمان حماية البيانات ومنع التلاعب بالفواتير. يمكن أن يتضمن التوقيع الرقمي تفاصيل مثل اسم المصدر، التاريخ، ورمز تعريف فريد للفاتورة.

4. الحفظ الإلكتروني للفواتير

من شروط الفاتورة الإلكترونية السعودية هو ضرورة حفظها وتخزينها بصيغة رقمية لمدة لا تقل عن 5 سنوات. تتيح هذه الخطوة للمراجعين الماليين والجهات الحكومية الوصول إلى الفواتير القديمة عند الحاجة، سواء لأغراض التدقيق الضريبي أو لمراجعة النزاعات المحتملة.

ينبغي أن تكون الفواتير مخزنة بطريقة آمنة تضمن عدم فقدانها أو التلاعب بها، كما يجب أن تكون متاحة للاسترجاع في أي وقت. تستخدم بعض الشركات أنظمة سحابية لتخزين الفواتير لضمان حماية البيانات وتسهيل الوصول إليها.

5. التكامل مع نظام ZATCA للتحقق

لضمان الامتثال الكامل، يجب أن تكون الأنظمة المستخدمة لإصدار الفواتير الإلكترونية مرتبطة بنظام هيئة الزكاة والضريبة والجمارك (ZATCA). الهدف من هذا التكامل هو تمكين الهيئة من التحقق الفوري أو الدوري من الفواتير، مما يضمن أن جميع الفواتير الصادرة متوافقة مع المعايير الضريبية السعودية.

يعمل هذا النظام على تسهيل عمليات الفحص والمراجعة الضريبية ويقلل من احتمال حدوث تلاعب أو احتيال في البيانات المالية.