تُعد “الفاتورة الضريبية السعودية” من الأسس التنظيمية التي فرضتها المملكة العربية السعودية لضمان الشفافية المالية وتعزيز الامتثال الضريبي. ومع التحول الرقمي المتسارع، أصبح إصدار الفاتورة الضريبية السعودية عنصرًا محوريًا في كل معاملة تجارية تخضع لضريبة القيمة المضافة. سنستعرض في هذا المقال بشكل مفصل كل الجوانب المتعلقة بالفاتورة الضريبية السعودية، من تعريفها إلى مكوناتها، وأهميتها، والفرق بينها وبين الفواتير الأخرى، بالإضافة إلى متطلبات الفوترة الإلكترونية التي أقرتها هيئة الزكاة والضريبة والجمارك (ZATCA).

ما هي الفاتورة الضريبية السعودية؟

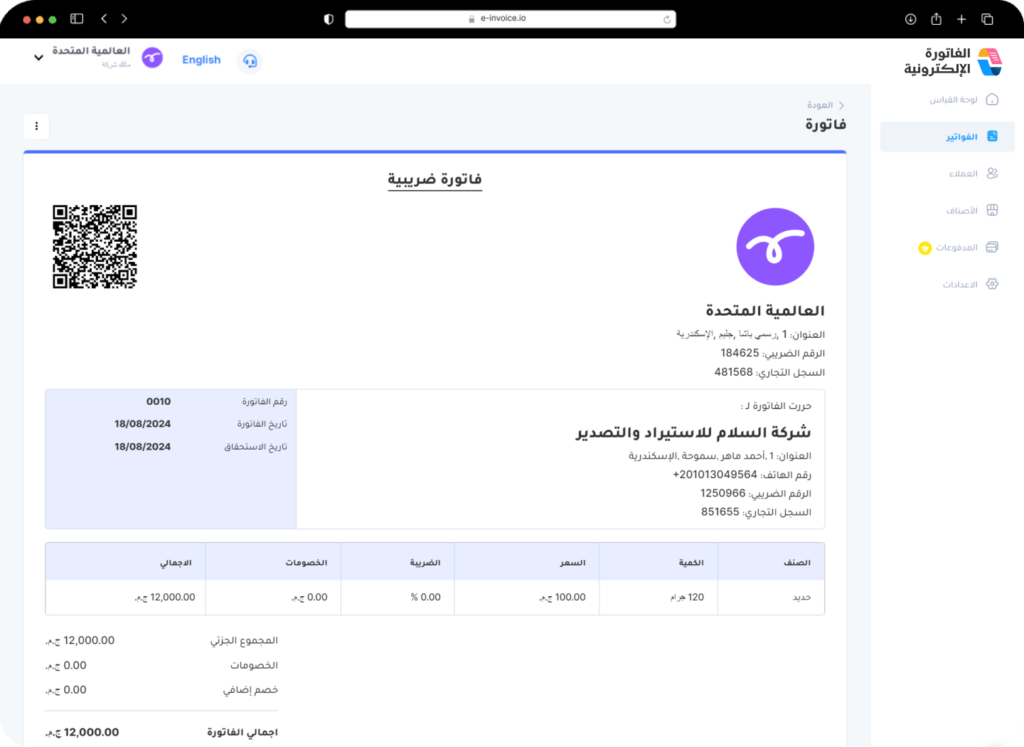

الفاتورة الضريبية السعودية هي مستند محاسبي وقانوني يتم إصداره من قِبل البائع أو مقدم الخدمة للمشتري عند تنفيذ عملية بيع لسلعة أو تقديم خدمة خاضعة لضريبة القيمة المضافة. وتعتبر هذه الفاتورة إثباتًا رسمياً على وقوع المعاملة، كما أنها تتضمن تفاصيل دقيقة عن العملية بما في ذلك قيمة الضريبة المضافة المفروضة.

تتطلب الأنظمة الضريبية في السعودية أن تتضمن الفاتورة الضريبية السعودية عددًا من العناصر الأساسية التي تضمن وضوح المعلومات وسهولة تتبعها من قبل الجهات المختصة. وتشمل هذه المعلومات على سبيل المثال لا الحصر: اسم المنشأة، الرقم الضريبي، تاريخ الإصدار، قيمة السلعة أو الخدمة، ومقدار الضريبة.

مكونات الفاتورة الضريبية السعودية

وفقًا لما نصّت عليه هيئة الزكاة والضريبة والجمارك، فإن الفاتورة الضريبية السعودية يجب أن تحتوي على العناصر التالية بشكل إلزامي:

عنوان الفاتورة:

يجب أن يكون ظاهرًا بشكل واضح في أعلى المستند، ويُكتب فيه “فاتورة ضريبية”. هذا العنوان يُعد مؤشرًا فوريًا يوضح أن المستند صادر لغرض ضريبي، ويساعد في التحقق منه من قبل كل من الهيئة والمستفيد.

بيانات البائع:

وتشمل الاسم التجاري للمنشأة، العنوان الكامل، رقم السجل التجاري، بالإضافة إلى رقم التسجيل في ضريبة القيمة المضافة. هذه البيانات ضرورية لتحديد هوية البائع والتأكد من التزامه بالأنظمة الضريبية.

بيانات المشتري:

يجب تضمين الاسم التجاري للمشتري ورقم السجل الضريبي إذا كان مسجلاً في نظام ضريبة القيمة المضافة. هذا الأمر مهم لتحديد ما إذا كان المشتري مؤهلًا لاسترداد الضريبة لاحقًا.

رقم الفاتورة:

وهو رقم تسلسلي فريد يتم توليده تلقائيًا ولا يُعاد استخدامه في أي فاتورة أخرى. هذا الرقم يُمكّن من تتبع الفاتورة الضريبية السعودية بدقة ويساهم في سهولة المراجعة والتدقيق.

تاريخ الإصدار:

يُعد من أهم عناصر الفاتورة الضريبية السعودية، حيث يُوضح اليوم الذي أُصدرت فيه الفاتورة، ما يضمن تحديد الفترة الضريبية التي تنتمي إليها.

وصف السلع أو الخدمات:

يتضمن شرحًا تفصيليًا لكل منتج أو خدمة مشمولة في الفاتورة، مع توضيح نوع السلعة أو الخدمة، ما يُسهل عملية التحقق والتدقيق من جهة الهيئة.

كمية وأسعار الوحدات:

يُوضح هذا البند عدد الوحدات المباعة وسعر كل وحدة على حدة، مما يتيح فهم تكلفة كل بند بشكل دقيق، ويساهم في الشفافية الكاملة للتسعير.

إجمالي المبلغ غير شامل الضريبة:

وهو مجموع قيمة السلع أو الخدمات قبل إضافة ضريبة القيمة المضافة، ويُستخدم كقاعدة لحساب الضريبة لاحقًا.

نسبة وقيمة ضريبة القيمة المضافة:

تُحسب كنسبة مئوية من المبلغ غير شامل الضريبة، ويجب توضيح القيمة النهائية للضريبة بشكل مستقل.

إجمالي المبلغ شامل الضريبة:

وهو المبلغ النهائي الذي يجب على المشتري دفعه، بعد احتساب الضريبة، ويُعد الرقم الأهم في الفاتورة الضريبية السعودية من حيث أثره المالي.

وجود هذه العناصر بشكل دقيق وواضح يضمن قبول الفاتورة الضريبية السعودية كمستند قانوني ورسمي من قبل الهيئة، ويُسهم في تعزيز مصداقية الأعمال وثقة العملاء.

الفرق بين الفاتورة الضريبية السعودية والفاتورة المبسطة

تُقسم الفواتير في المملكة إلى نوعين رئيسيين: الفاتورة الضريبية السعودية والفاتورة المبسطة، ولكل منهما خصائص واستخدامات تختلف حسب طبيعة النشاط التجاري.

الفاتورة الضريبية السعودية:

تُستخدم في المعاملات بين منشآت مسجلة في ضريبة القيمة المضافة (B2B)، وتشمل بيانات تفصيلية عن المشتري مثل الاسم ورقم السجل الضريبي. وهي ضرورية لاحتساب واسترداد الضريبة، ويجب أن تحتوي على جميع العناصر الإلزامية المذكورة سابقًا. تُعد الفاتورة الضريبية السعودية وثيقة أساسية ضمن الإقرارات الضريبية الرسمية التي تقدم إلى الهيئة.

الفاتورة المبسطة:

تُستخدم في تعاملات البيع المباشر إلى المستهلك (B2C)، مثل عمليات البيع في المتاجر والمطاعم. لا يشترط فيها إدخال بيانات المشتري بشكل مفصل، وتُصدر فورًا عند نقطة البيع. ويجب أن تحتوي على رمز QR لتسهيل التحقق منها رقميًا. ورغم بساطتها، فهي تخضع لنفس قواعد الدقة والامتثال مثل الفاتورة الضريبية السعودية.

أهمية الفاتورة الضريبية السعودية في الاقتصاد الوطني

تلعب الفاتورة الضريبية السعودية دورًا استراتيجيًا في بناء بيئة اقتصادية صحية وعادلة، وهي تتجاوز كونها مجرد وثيقة لإثبات العمليات المالية، لتصبح أداة رئيسية في تنفيذ السياسات الاقتصادية والضريبية. وفيما يلي شرح موسع لأهميتها:

1. تحقيق الشفافية والحوكمة المالية

تُعد الفاتورة الضريبية أداة فعالة لرصد النشاطات الاقتصادية وتحديد مصادر الإيرادات بدقة. من خلال إصدار الفواتير لكل معاملة تجارية، تتمكن الحكومة من تتبع تدفق السلع والخدمات، مما يساعد على ضبط السوق وتقليل فرص التهرب الضريبي. كما تُسهم في تعزيز الحوكمة من خلال تمكين الجهات الرقابية من اتخاذ قرارات مبنية على بيانات دقيقة وحديثة، وبالتالي ضمان توزيع عادل للموارد وتعزيز النزاهة المالية في مختلف القطاعات.

2. تعزيز الثقة بين الأطراف التجارية

توفر الفاتورة الضريبية إطارًا قانونيًا واضحًا يحدد حقوق والتزامات كل من البائع والمشتري، مما يقلل من فرص الخلافات أو التلاعب. من خلال توثيق كل عملية تجارية بشكل رسمي، يشعر الطرفان بالاطمئنان لوجود مرجعية يمكن العودة إليها في حال حدوث أي نزاع. كما يُسهم ذلك في رفع مستوى الاحترافية والشفافية في التعاملات، وهو ما يعزز ثقة السوق ككل.

3. تمكين الهيئة من مراقبة السوق بفعالية

عبر جمع وتحليل البيانات من ملايين الفواتير الصادرة يوميًا، تكتسب هيئة الزكاة والضريبة والجمارك (ZATCA) قدرة تحليلية هائلة لفهم أنماط السوق واكتشاف التغيرات غير الطبيعية أو الأنشطة المشبوهة. هذا النوع من المراقبة الذكية يسمح باتخاذ إجراءات استباقية ضد المخالفات ويعزز الامتثال الطوعي، مما يرفع من كفاءة النظام الضريبي ككل.

4. دعم المنشآت الصغيرة والمتوسطة

تشكل الفوترة الضريبية الإلكترونية ركيزة أساسية في تعزيز قدرات المنشآت الصغيرة والمتوسطة (SMEs) على النمو والتوسع. من خلال تنظيم عملياتها المحاسبية والإدارية وتوفير سجل رقمي دقيق للفواتير، يمكن لتلك المنشآت تسهيل عمليات التدقيق، وتحسين فرصها في الحصول على تمويل مصرفي أو تصنيف ائتماني. كما تُمكّنها من بناء ثقة أكبر مع الشركاء والعملاء من خلال الشفافية والدقة في العمليات.

5. تعزيز ثقة المستثمرين الدوليين

توفر البيئة الضريبية المنظمة والواضحة عامل جذب رئيسي للاستثمارات الأجنبية. عندما يلمس المستثمرون وجود نظام ضريبي فعّال ومبني على الشفافية والتقنية، يشعرون بثقة أكبر تجاه استقرار السوق السعودي. الفاتورة الضريبية الإلكترونية تُعد أحد مظاهر هذا التنظيم، وتؤكد التزام المملكة بالمعايير الدولية في الحوكمة والشفافية، مما يُسهم في تعزيز جاذبيتها كمركز اقتصادي عالمي.

متطلبات الفوترة الإلكترونية في المملكة

تماشيًا مع رؤية المملكة 2030 نحو التحول الرقمي، أطلقت هيئة الزكاة والضريبة والجمارك نظام الفوترة الإلكترونية “فاتورة”، الذي يُلزم جميع المنشآت الخاضعة لضريبة القيمة المضافة بإصدار فواتير إلكترونية متوافقة مع معايير الهيئة.

مراحل تنفيذ الفوترة الإلكترونية:

📌 المرحلة الأولى (مرحلة الإصدار)

دخلت حيز التنفيذ في 4 ديسمبر 2021، وتهدف إلى استبدال الفواتير الورقية أو اليدوية بأنظمة إلكترونية مؤتمتة. يتوجب على كل منشأة إصدار فواتيرها من خلال برنامج إلكتروني مؤهل، مع الالتزام بتوثيق جميع البيانات الأساسية المطلوبة مثل رقم الفاتورة، تاريخ الإصدار، البيانات الضريبية، وغيرها. هذا يعزز الكفاءة التشغيلية ويقلل من فرص الخطأ البشري.

📌 المرحلة الثانية (مرحلة التكامل)

بدأت تدريجيًا اعتبارًا من عام 2023، وتشمل ربط أنظمة الفوترة في المنشآت بشكل مباشر مع أنظمة الهيئة باستخدام واجهات برمجية (API). تتطلب هذه المرحلة التزامًا صارمًا بمعايير الأمان والتشفير، لضمان حماية البيانات المتبادلة، إضافة إلى توليد رموز تحقق ومفاتيح توقيع إلكترونية، ما يعزز من مصداقية ومشروعية الفواتير.

أهم متطلبات الفوترة الإلكترونية

1. برنامج فوترة مؤهل من ZATCA

يتعين على جميع المنشآت الخاضعة لضريبة القيمة المضافة استخدام برنامج فوترة إلكترونية مُعتمد من هيئة الزكاة والضريبة والجمارك. هذا البرنامج يجب أن يكون متوافقًا تمامًا مع المتطلبات التقنية والفنية المحددة من قبل الهيئة، بما في ذلك القدرة على إصدار فواتير إلكترونية بصيغة موحدة، حفظ البيانات إلكترونيًا، وإرسالها بشكل آمن إلى أنظمة الهيئة. كما يجب أن يكون البرنامج قابلًا للتحديث المستمر لضمان الامتثال لأحدث المعايير والمتغيرات التنظيمية.

2. توليد رقم تسلسلي فريد وغير قابل للتكرار

كل فاتورة إلكترونية يجب أن تحتوي على رقم فريد لا يمكن إعادة استخدامه أو تغييره. هذا الرقم يُستخدم لتعقّب كل فاتورة بشكل دقيق ويساعد في ضمان عدم وجود تكرار أو تزوير. وجود تسلسل رقمي دقيق يضمن تتبّع كافة المعاملات التجارية بسهولة ويُعزز من مصداقية البيانات المسجلة.

3. إدراج رمز الاستجابة السريعة (QR Code)

في الفواتير المبسطة، يُعد وجود رمز الاستجابة السريعة (QR Code) إلزاميًا. هذا الرمز يُمكّن الجهات الرقابية والمشترين من التحقق السريع من صحة ومحتوى الفاتورة باستخدام الهواتف الذكية أو أدوات الفحص الإلكترونية. يتضمن الرمز معلومات أساسية مثل رقم الفاتورة، التاريخ، ومعلومات البائع، مما يُعزز من الشفافية ويُسرّع عمليات التدقيق والمراجعة.

4. توقيع إلكتروني موثوق ومعتمد

يجب أن تحتوي الفاتورة على توقيع إلكتروني يصدر من شهادة رقمية معتمدة. هذا التوقيع يُستخدم لضمان أن الفاتورة لم يتم تعديلها بعد إصدارها، كما يُعد عنصرًا حاسمًا في إثبات مصداقية الفاتورة وصحتها القانونية. التوقيع الإلكتروني يُوفر طبقة حماية إضافية ضد التلاعب والتزوير.

5. الامتثال لمعايير التشفير وأمن البيانات

من الضروري أن تلتزم أنظمة الفوترة الإلكترونية بأعلى معايير أمن المعلومات والتشفير لحماية بيانات العملاء والبائعين. يشمل ذلك استخدام بروتوكولات تشفير قوية لمنع أي وصول غير مصرح به، وحماية البيانات أثناء النقل والتخزين. الالتزام بهذه المعايير يضمن سرية المعلومات الحساسة ويُعزز من ثقة العملاء في المنظومة الرقمية.

❓ الأسئلة الشائعة حول الفاتورة الضريبية السعودية والفوترة الإلكترونية

1. هل يمكن إصدار الفاتورة الضريبية بأثر رجعي؟

لا يُسمح بذلك إلا في حالات استثنائية ومبررة بمستندات رسمية، ويجب الحصول على موافقة مسبقة من هيئة الزكاة والضريبة والجمارك. إصدار فواتير بتاريخ سابق بشكل عشوائي يُعد مخالفة تُعرض المنشأة لغرامات وإجراءات قانونية.

2. ما العقوبات المترتبة على عدم إصدار الفواتير الإلكترونية؟

تفرض الهيئة غرامات تبدأ من 5,000 ريال لكل مخالفة، وقد تشمل العقوبات تعليق الرقم الضريبي أو فرض قيود على الأنشطة التجارية للمنشأة حتى تحقيق الامتثال الكامل لمتطلبات الفوترة الإلكترونية.

3. هل الفواتير الصادرة باللغة الإنجليزية مقبولة؟

نعم، الفواتير باللغة الإنجليزية مقبولة رسميًا، لكن يُفضل أن تكون ثنائية اللغة (عربية وإنجليزية) لتسهيل فهم البيانات من قِبل الجهات المحلية والمراجعين، ولضمان وضوح المعلومات لكل الأطراف.

4. ما الفرق بين الفاتورة الدورية والفاتورة العادية؟

الفاتورة الدورية تُصدر بشكل منتظم مقابل خدمات مستمرة كالإيجارات والاشتراكات، أما الفاتورة العادية فتُصدر عن معاملة منفردة لمرة واحدة. كلا النوعين يخضع لمتطلبات الفوترة الإلكترونية من الهيئة.

5. هل يشترط الاتصال الدائم بالإنترنت لإصدار الفواتير؟

نعم، في المرحلة الثانية (مرحلة التكامل)، يتطلب إصدار الفواتير الاتصال بالإنترنت لربط النظام مباشرة مع ZATCA. أما في المرحلة الأولى، يمكن إصدار الفواتير دون اتصال دائم، لكن يجب رفع البيانات دوريًا.

6. هل يمكن استخدام برنامج فوترة خارجي غير سعودي؟

نعم، يمكن استخدام برنامج فوترة خارجي بشرط أن يكون معتمدًا من هيئة الزكاة والضريبة والجمارك ويلتزم بجميع المتطلبات التقنية والفنية، بما في ذلك التكامل مع أنظمة الهيئة والتوقيع الإلكتروني والتشفير.

7. هل هناك متطلبات إضافية للفاتورة في حال وجود خصم أو عرض؟

نعم، يجب توضيح قيمة الخصم أو العرض بشكل منفصل داخل الفاتورة، مع الإشارة إلى السعر قبل وبعد الخصم. كما يجب احتساب ضريبة القيمة المضافة على السعر بعد الخصم لضمان دقة الحسابات.

8. هل يُشترط الاحتفاظ بنسخة من الفاتورة الضريبية؟

نعم، يجب على المنشآت حفظ نسخ إلكترونية من جميع الفواتير الضريبية لمدة لا تقل عن 6 سنوات، ويجب أن تكون قابلة للاسترجاع والتدقيق من قبل الهيئة عند الطلب، وفق نظام حفظ البيانات الضريبية.

9. ما الإجراءات في حال وجود خطأ في الفاتورة بعد إصدارها؟

في حال وجود خطأ، يجب إصدار إشعار دائن أو مدين لتصحيح الفاتورة الأصلية دون حذفها أو تعديلها مباشرة. ويجب أن يحتوي الإشعار على مرجع الفاتورة الأصلية لتوثيق التعديلات بشكل رسمي.

10. هل الفاتورة الإلكترونية تُغني عن الفاتورة الورقية؟

نعم، الفاتورة الإلكترونية تُعد بديلًا قانونيًا معتمدًا للفواتير الورقية، ولا حاجة لإصدار نسخة مطبوعة ما دامت الفاتورة محفوظة إلكترونيًا وقابلة للوصول والتدقيق عند الحاجة، حسب متطلبات الهيئة.

خاتمة المقال

تمثل الفاتورة الضريبية السعودية حجر الزاوية في النظام الضريبي الحديث، وهي أداة محورية لضمان الشفافية، الامتثال، وتحفيز النمو الاقتصادي. من خلال الالتزام بمتطلبات الفوترة الإلكترونية التي حددتها هيئة الزكاة والضريبة والجمارك، تتمكن المنشآت من حماية أعمالها، تعزيز مصداقيتها، والمساهمة الفعالة في بناء اقتصاد رقمي متقدم ومتوافق مع رؤية المملكة 2030.