الفاتورة الضريبية هي مستند رسمي صادر من البائع إلى المشتري، يتضمن تفاصيل المعاملات التجارية بين الطرفين ويعد جزءًا أساسيًا من أي عملية تجارية. تعمل الفاتورة الضريبية على ضمان توثيق كل معاملة مالية بشكل قانوني، وتساعد في تطبيق النظام الضريبي بشكل صحيح. إذ تعد من الأدوات الهامة التي تستخدمها الحكومات لمراقبة تحصيل الضرائب وضمان الالتزام بالقوانين المحلية. في هذا المقال، سنستعرض بشكل مفصل شكل الفاتورة الضريبية وأهميتها، إضافة إلى الحديث عن برنامج “الفاتورة الإلكترونية المجاني” الذي يمثل أحد أبرز الحلول الرقمية في إدارة الفواتير الضريبية.

1. تعريف الفاتورة الضريبية

الفاتورة الضريبية هي مستند يصدره البائع عند بيع السلع أو تقديم الخدمات للمشتري. تحتوي الفاتورة على تفاصيل المعاملة، مثل اسم البائع والمشتري، وتفاصيل السلع أو الخدمات المقدمة، بالإضافة إلى قيمة الضريبة المستحقة. وتعتبر الفاتورة الضريبية بمثابة وثيقة قانونية توضح حقوق وواجبات الأطراف في المعاملات التجارية، وبالتالي تُعتبر أداة أساسية في تنظيم السوق والاقتصاد. في معظم الدول، يُلزم القانون الشركات بتقديم الفاتورة الضريبية لكل عملية بيع أو خدمة تتم.

2. أهمية الفاتورة الضريبية

2.1. أداة للرقابة الضريبية

تعتبر الفاتورة الضريبية أحد الأدوات الرئيسية التي تستخدمها السلطات الضريبية لمراقبة المعاملات التجارية وتحقيق العدالة في تحصيل الضرائب. من خلال الفواتير، يمكن للهيئات الضريبية تتبع المعاملات التجارية بين البائعين والمشترين، مما يسهل عليها التأكد من أن الشركات تدفع الضرائب المستحقة وفقًا للأنظمة المعمول بها. الفواتير الضريبية تشكل سجلاً إلكترونيًا دقيقًا لكل عملية تجارية، مما يجعل عملية المراجعة الضريبية أكثر شفافية وفعالية.

2.2. دليل على المعاملات المالية

الفاتورة الضريبية تتيح للمشتري والبائع توثيق المعاملة التجارية. بالنسبة للبائع، هي دليل على أن السلعة أو الخدمة قد تم بيعها مقابل المبلغ المتفق عليه. وبالنسبة للمشتري، تعد الفاتورة بمثابة إثبات أنه دفع المبلغ المتفق عليه مقابل السلع أو الخدمات. هذا التوثيق مهم في حال حدوث أي نزاع بين الطرفين أو إذا كان هناك حاجة لتقديم شكوى أو استفسار.

2.3. تسوية المنازعات

في حال حدوث نزاع بين الأطراف المعنية بالمعاملة، يمكن أن تُستخدم الفاتورة الضريبية كأداة لحل المشكلة. تحتوي الفاتورة على جميع التفاصيل المتعلقة بالمعاملة، مثل الأسعار، الكميات، وتفاصيل الدفع، مما يسهل على الأطراف أو الهيئات المعنية مراجعة هذه المعاملة وحل أي خلافات قد تنشأ. كما أن الفاتورة قد تكون ضرورية في بعض الحالات عندما يُطلب من المشتري أو البائع تقديم إثباتات أمام الجهات الضريبية أو المحاكم.

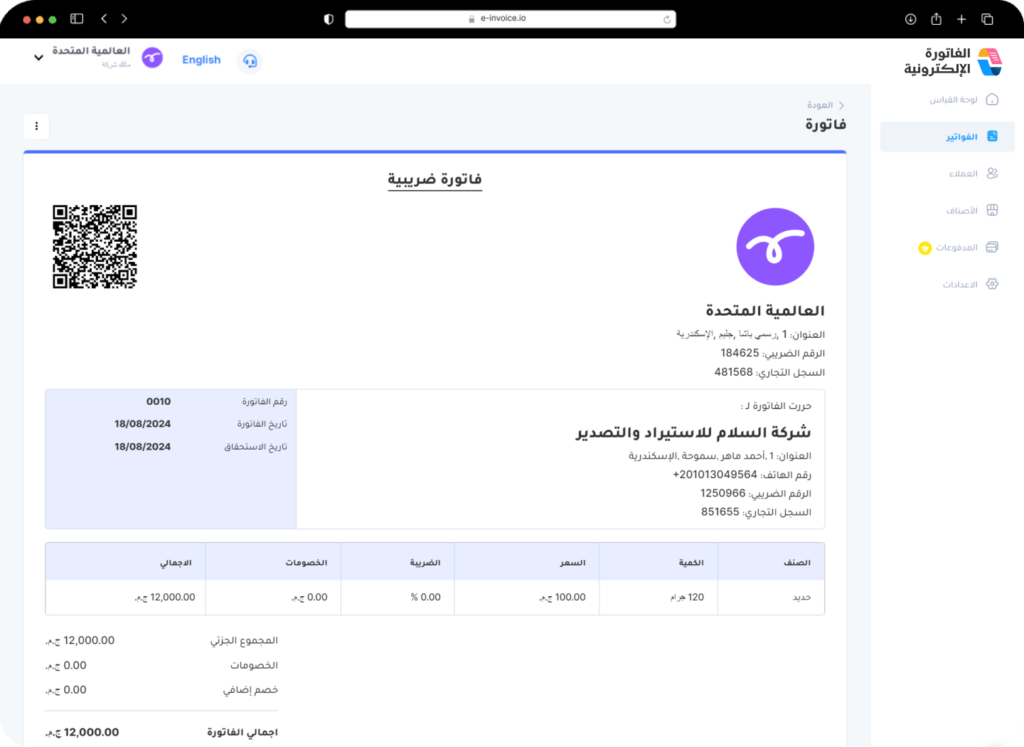

3. شكل الفاتورة الضريبية: مكونات أساسية يجب أن تتوافر

الفاتورة الضريبية قد تختلف في شكلها من بلد لآخر، ولكن هناك بعض المكونات الأساسية التي يجب أن تتوافر في كل فاتورة ضريبية لضمان صحتها. وفيما يلي استعراض لهذه المكونات الأساسية:

3.1. بيانات البائع والمشتري

يجب أن تتضمن الفاتورة الضريبية بيانات محددة عن البائع والمشتري لضمان تعقب المعاملة بشكل صحيح:

اسم البائع: اسم الشخص أو الكيان الذي يقوم ببيع السلع أو تقديم الخدمات.

عنوان البائع: العنوان الكامل للبائع الذي يمكن من تحديد مكانه.

الرقم الضريبي للبائع: في العديد من الأنظمة الضريبية، يتعين على البائع تقديم رقمه الضريبي الذي يتيح للهيئات الضريبية تتبع المعاملات التجارية الخاصة به.

اسم المشتري: يجب أن يتضمن اسم المشتري أو الشركة التي اشترت السلع أو الخدمات.

عنوان المشتري: يمكن أن يُطلب أحيانًا في المعاملات التجارية لتحديد هويته.

الرقم الضريبي للمشتري: قد يُطلب في بعض الأنظمة الضريبية، خاصة في المعاملات التجارية بين الشركات.

3.2. تفاصيل المعاملة

تشمل تفاصيل المعاملة العناصر التالية:

تاريخ الإصدار: يجب ذكر تاريخ إصدار الفاتورة ليتمكن الأطراف من تحديد وقت المعاملة.

رقم الفاتورة: كل فاتورة يجب أن تحمل رقمًا تسلسليًا فريدًا يساعد في تتبعها ضمن النظام المحاسبي.

وصف السلع أو الخدمات: يجب أن تكون الفاتورة واضحة فيما يخص السلع أو الخدمات التي تم بيعها أو تقديمها. يشمل ذلك نوع السلعة أو الخدمة، الكمية، والسعر.

القيمة الإجمالية للسلع أو الخدمات: هذه هي القيمة التي يتم دفعها قبل إضافة ضريبة القيمة المضافة أو أي ضرائب أخرى.

3.3. الضريبة المضافة (VAT)

أحد الأجزاء الأكثر أهمية في شكل الفاتورة الضريبية هو الضريبة المضافة، التي تتضمن:

نسبة الضريبة: نسبة الضريبة التي تم تطبيقها على المعاملة (مثل ضريبة القيمة المضافة).

قيمة الضريبة: المبلغ الذي تم احتسابه بناءً على قيمة المعاملة.

القيمة الإجمالية بعد الضريبة: المبلغ النهائي الذي يجب على المشتري دفعه بعد إضافة الضريبة إلى السعر الأصلي.

3.4. طرق الدفع والملاحظات

يجب على الفاتورة أن تحتوي أيضًا على:

طريقة الدفع: مثل الدفع نقدًا، عبر بطاقة الائتمان، التحويل البنكي أو غيرها من طرق الدفع المعتمدة.

الملاحظات أو الشروط الخاصة: قد تشمل الفاتورة بعض الملاحظات أو الشروط الخاصة بالمعاملة مثل الخصومات أو العروض الخاصة.

4. أنواع الفواتير الضريبية

الفاتورة الضريبية هي مستند قانوني يحتوي على تفاصيل معاملة تجارية وتُستخدم بشكل أساسي في العمليات التجارية لتوثيق وتحقيق التزام الشركات بالأحكام الضريبية المحلية والدولية. يمكن تقسيم الفواتير الضريبية إلى عدة أنواع حسب نوع المعاملة وظروفها. من أهم أنواع الفواتير الضريبية التي تُستخدم في المعاملات التجارية، نذكر ما يلي:

4.1. الفاتورة الضريبية العامة

الفاتورة الضريبية العامة هي النوع الأكثر شيوعًا من الفواتير الضريبية، وتستخدم في غالبية المعاملات التجارية الكبيرة والصغيرة. تحتوي الفاتورة الضريبية العامة على جميع التفاصيل اللازمة لضمان توثيق المعاملة بشكل قانوني ودقيق، مما يسهم في ضمان تحصيل الضرائب بطريقة منظمة وفعّالة.

المكونات الأساسية للفاتورة الضريبية العامة:

اسم وعنوان البائع: مع الرقم الضريبي الخاص به.

اسم وعنوان المشتري: وأيضًا الرقم الضريبي إذا كان المشتري شركة أو مؤسسة.

تفاصيل السلع أو الخدمات: بما في ذلك الكمية، الوحدة، والسعر لكل وحدة.

المبلغ الإجمالي: الذي يشمل الضرائب المضافة مثل ضريبة القيمة المضافة (VAT) أو أي ضريبة أخرى.

تاريخ الإصدار: لتوثيق وقت إتمام المعاملة.

رقم الفاتورة: الذي يساهم في تتبع المعاملة في الأنظمة المحاسبية.

تعد الفاتورة الضريبية العامة أداة أساسية في العديد من الأنظمة المحاسبية والضريبية، حيث تساهم في مراقبة المدفوعات والتأكد من أن الشركات تدفع الضرائب المستحقة على مبيعاتها أو خدماتها.

4.2. الفاتورة الضريبية المبسطة

شكل الفاتورة الضريبية المبسطة هي نسخة أكثر اختصارًا من الفاتورة الضريبية العامة، وغالبًا ما تُستخدم في المعاملات الصغيرة التي لا تتطلب تفاصيل معقدة أو معاملة رسمية. عادة ما تُستخدم في حالات البيع بالجملة للمستهلكين أو في المعاملات التي تتم بين الشركات الصغيرة أو الأفراد.

المكونات الأساسية للفاتورة الضريبية المبسطة:

اسم البائع فقط: قد لا يتطلب ذكر جميع التفاصيل الخاصة بالمشتري.

تفاصيل مختصرة للسلع أو الخدمات: مثل اسم السلعة أو الخدمة وكميتها.

المبلغ الإجمالي: الذي يشمل الضرائب المستحقة.

تاريخ الإصدار: حتى يتمكن الطرفان من تحديد وقت المعاملة.

يتم إصدار هذه الفاتورة بسرعة وسهولة، وهي تهدف بشكل أساسي إلى تيسير المعاملات الصغيرة والمبنية على الثقة، مثل عمليات الشراء اليومية في المتاجر أو المحلات.

4.3. الفاتورة الضريبية للمبيعات بالجملة

تُستخدم الفاتورة الضريبية للمبيعات بالجملة عندما تتم المعاملات التجارية على نطاق كبير، أي عندما يتم بيع كميات ضخمة من السلع أو تقديم خدمات بكميات كبيرة. هذه الفواتير تكون عادة أكثر تعقيدًا وتتطلب توثيقًا دقيقًا لأحجام المنتجات أو الوحدات المتداولة.

المكونات الأساسية للفاتورة الضريبية للمبيعات بالجملة:

وصف تفصيلي للسلع أو الخدمات: مع تحديد الكمية، الوزن، الحجم أو أبعاد السلع.

تفاصيل الدفع: بما في ذلك أسعار الجملة وأي خصومات أو عروض تجارية.

إجمالي المبلغ: الذي يتضمن قيمة السلع بالإضافة إلى الضرائب المضافة.

تفاصيل الشحن: في حال كانت السلع تحتاج إلى شحن أو توصيل للمشتري.

تتطلب هذه الفواتير مستوى دقيق من التنظيم، حيث إن المعاملات بالجملة غالبًا ما تتضمن أعدادًا ضخمة من السلع والخدمات، مما يضاعف من أهمية التأكد من دقة جميع التفاصيل.

4.4. الفاتورة الضريبية للشراء

الفاتورة الضريبية للشراء تُستخدم عندما يقوم المشتري بالحصول على سلع أو خدمات من بائع آخر، ويُفترض في بعض الأحيان أن يكون البائع قد دفع الضريبة بالفعل. شكل الفاتورة الضريبية للشراء مفيدة بشكل خاص في حالة الشركات التي تطلب استرداد ضريبة القيمة المضافة على السلع التي تم شراؤها لغرض استخدامها التجاري.

المكونات الأساسية للفاتورة الضريبية للشراء:

تفاصيل المورد: مثل اسم المورد ورقم ضريبي.

تفاصيل السلع أو الخدمات: بما في ذلك السعر، الكمية، والمبلغ الذي تم دفعه.

المبلغ الإجمالي المدفوع: والذي يتضمن الضريبة المضافة.

تفاصيل المشتري: بما في ذلك رقم ضريبي في حال كان المشتري شركة.

تساعد هذه الفواتير الشركات في استرجاع الضرائب المدفوعة، حيث يُمكن للشركة أن تُخصم الضرائب المدفوعة عند شراء السلع من فواتير الشراء عندما تقوم بتقديم الإقرار الضريبي.

5. برنامج الفاتورة الإلكترونية - e-invoice.io

مع تزايد الاعتماد على التكنولوجيا في مختلف المجالات، أصبح من الضروري تحديث الأنظمة التجارية والضريبية لتواكب هذه التغيرات. واحد من الحلول التكنولوجية الحديثة التي تسهم في تحسين وتسهيل عملية إصدار الفواتير الضريبية هو برنامج “الفاتورة الإلكترونية”. يُعد هذا البرنامج أداة متكاملة لإصدار الفواتير الضريبية الإلكترونية، مما يُسهّل العملية بشكل كبير ويحسن من تنظيم المعاملات التجارية.

5.1. ميزات برنامج الفاتورة الإلكترونية

برنامج الفاتورة الإلكترونية يتمتع بعدد من المزايا التي تجعل من استخدامه حلاً فعالًا للمؤسسات والشركات الصغيرة والكبيرة على حد سواء:

سهولة الإصدار: يُمكن للمستخدمين إصدار الفواتير الضريبية الإلكترونية بشكل سريع ومرن من خلال واجهة المستخدم البسيطة التي يوفرها البرنامج.

التكامل مع الأنظمة الضريبية: يتكامل البرنامج بشكل مباشر مع الأنظمة الضريبية في العديد من الدول، مما يضمن أن الفواتير التي يتم إصدارها تتوافق مع القوانين المحلية ويُسهل من عملية متابعة المدفوعات الضريبية.

الأمان والحماية: يعتمد البرنامج على تقنيات التشفير المتقدمة لحماية البيانات والمعلومات الشخصية المتعلقة بالمعاملات، مما يُعزز من الأمان في المعاملات التجارية.

التقارير والإحصائيات: يقدم برنامج الفاتورة الإلكترونية تقارير مفصلة عن العمليات التجارية، مما يسمح للشركات بمراقبة معاملاتها المالية بشكل دقيق واتخاذ القرارات المالية المدروسة.

5.2. تأثير برنامج الفاتورة على الشركات

برنامج الفاتورة الإلكترونية السعودي والمصري يسهم بشكل كبير في تبسيط وتسريع عملية إصدار الفواتير الإلكترونية، مما يوفر الكثير من الوقت والجهد على الشركات. يساهم البرنامج أيضًا في زيادة الشفافية وتحقيق الالتزام الضريبي، حيث يسهل على الشركات تتبع حساباتها وتقديم إقراراتها الضريبية بشكل أكثر دقة. علاوة على ذلك، يُمكن استخدام البرنامج لأغراض المحاسبة المالية، حيث يوفر تتبعًا تفصيليًا للمعاملات ويُسهم في تسهيل عمليات التدقيق والمراجعة.

6. أثر الفاتورة الضريبية على الشركات والمستهلكين

6.1. للشركات

تمثل الفاتورة الضريبية أداة أساسية للشركات لتوثيق مبيعاتها وضمان تحصيل الضرائب بشكل مناسب. كما أنها تسهم في تسهيل عملية تدقيق الحسابات الضريبية وتقديم الإقرارات الضريبية، مما يساعد الشركات على الامتثال للأنظمة الضريبية بشكل قانوني وفعّال. بالإضافة إلى ذلك، يمكن أن تكون الفواتير الضريبية بمثابة دليل مادي يساعد الشركات في إدارة عملياتها التجارية بشكل منظم.

6.2. للمستهلكين

تعد الفاتورة الضريبية ضمانًا للمستهلكين أن المعاملات تتم وفقًا للقوانين الضريبية السارية. تساعد الفاتورة أيضًا المستهلكين في الحالات التي يحتاجون فيها إلى استرداد ضريبة القيمة المضافة أو في حال وجود أي خلل في المنتج أو الخدمة المقدمة. من خلال الفاتورة، يتمكن المستهلك من متابعة معاملاته المالية وضمان حصوله على الحقوق المستحقة.

7. التطورات التكنولوجية في الفواتير الضريبية

مع تقدم التكنولوجيا، أصبحت الفواتير الإلكترونية جزءًا أساسيًا من النظام الضريبي في العديد من الدول. استخدام البرامج مثل برنام الفاتورة الإلكترونية يمكن أن يُحسن من كفاءة الإجراءات الضريبية ويُسهم في تقليل الأخطاء البشرية في إصدار الفواتير. يساعد التوجه نحو الفواتير الإلكترونية على تسريع عملية المعاملات التجارية، كما يعزز من دقة البيانات المرسلة إلى السلطات الضريبية، مما يجعل النظام الضريبي أكثر شفافية وفعالية.

خاتمة المقال

في الختام، يمكن القول أن شكل الفاتورة الضريبية هي أداة أساسية في النظام التجاري والضريبي لأي دولة، حيث تساهم في ضمان تنظيم المعاملات المالية والامتثال للقوانين الضريبية. تتنوع أنواع الفواتير الضريبية بين العامة والمبسطة والجملة والشراء، وكل نوع منها يخدم غرضًا محددًا يتناسب مع نوع المعاملة التجارية. ومع التطور التكنولوجي، أصبحت الفواتير الإلكترونية، مثل تلك التي يقدمها برنامج الفاتورة الإلكترونية، أحد الحلول المتكاملة التي تسهم في تسريع وتحسين عملية إصدار الفواتير بشكل فعال وآمن، مما يعزز من الشفافية ويساعد الشركات على الالتزام بالقوانين الضريبية بسهولة ويسر.